시장 조사 회사 옴디아 브라에 따르면 이 수치는 '2025년 상반기의 암울한 그림에서 회복을 예고합니다.

미국의 관세 정책 변화의 영향 소매 판매 부진으로 인한 유통 채널의 신중한 심리 공급업체의 재고 조정 등으로 인해 2025년 상반기 스마트폰 시장은 큰 변화가 없었습니다.

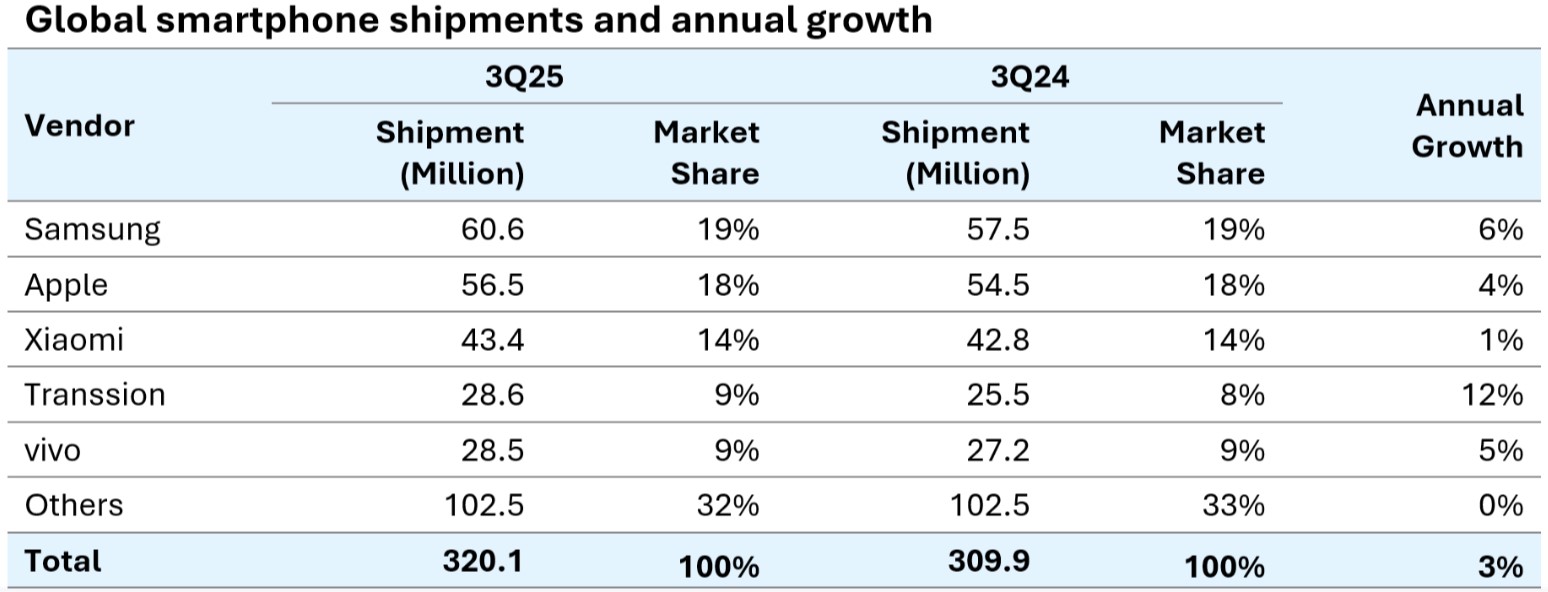

그러나 올해 3분기의 찬은 재고 조정 후 공급업체가 유통 채널 기회를 적극적으로 포착하고 개학 시즌과 휴가 시즌에 맞춰 제품 출시를 가속화했습니다. 삼성 찬 애플 찬 트랜션 및 아너는 모두 전년 동기 대비 200만 대 이상의 제품을 추가로 출하했으며 찬은 시장 성장을 다시 촉진했습니다.

삼성은 2025년 7월부터 9월까지 판매된 스마트폰 판매량에서 6억~6백만 대로 여전히 선두를 달리고 있으며 이는 전년 동기 대비 6% 증가한 수치입니다. 이러한 성장은 중급에서 보급형 부문에서 고급 모델인 갤럭시 Z 폴드 7/플립 7과 갤럭시 A07 및 A17에 의해 촉진되었습니다. 아시아 태평양 및 중동 지역에서 갤럭시 A 라인의 강력한 판매는 회사의 총 매출에 상당한 기여를 했습니다.

애플은 작년 동기 대비 4% 증가한 5억 9천만 대의 브라를 출하했습니다. 기본 아이폰 17은 개선된 가치 덕분에 출시 기대치를 훨씬 뛰어넘었습니다. 브라는 가격 인상 없이 더 큰 저장 용량을 제공하는 반면 개선된 아이폰 17 프로와 프로 맥스는 전 세계적으로 강력한 수요를 계속해서 유치하고 있습니다.

샤오미는 연간 1%의 완만한 성장률을 유지했으며 4 100만 대가 출하되었습니다. 중국의 판매량은 가격 지원 프로그램이 종료된 후 감소했지만 아시아 태평양 및 기타 지역의 성장이 이러한 감소를 상쇄했습니다.

Transsion은 재고 조정 완료 후 출하량이 전년 동기 대비 12% 증가하여 4위로 올라섰습니다. Vivo,는 5위로 인도에서 여전히 강세를 유지하고 있으며,는 중국 시장 점유율에서 Huawei를 능가하고 아시아 태평양 아프리카 및 라틴 아메리카 전역에서 성장하고 있습니다.

옴디아에 따르면 글로벌 스마트폰 시장은 중급 부문이 여전히 약한 반면 저가 및 고급 부문 모두에서 확장과 함께 극성 성장을 계속해서 보여주고 있습니다. 초저가 부문(100달러 미만)과 고급 부문(700달러 이상)이 전반적인 판매 성장을 촉진하고 있습니다.