통지서 69/2025/TT-BTC에 첨부된 부록 III은 5% 부가가치세 세율이 적용되는 상품 생산 활동 서비스 제공에 대해 환급되는 부가가치세 금액을 결정하는 방법을 안내합니다.

그 안에서:

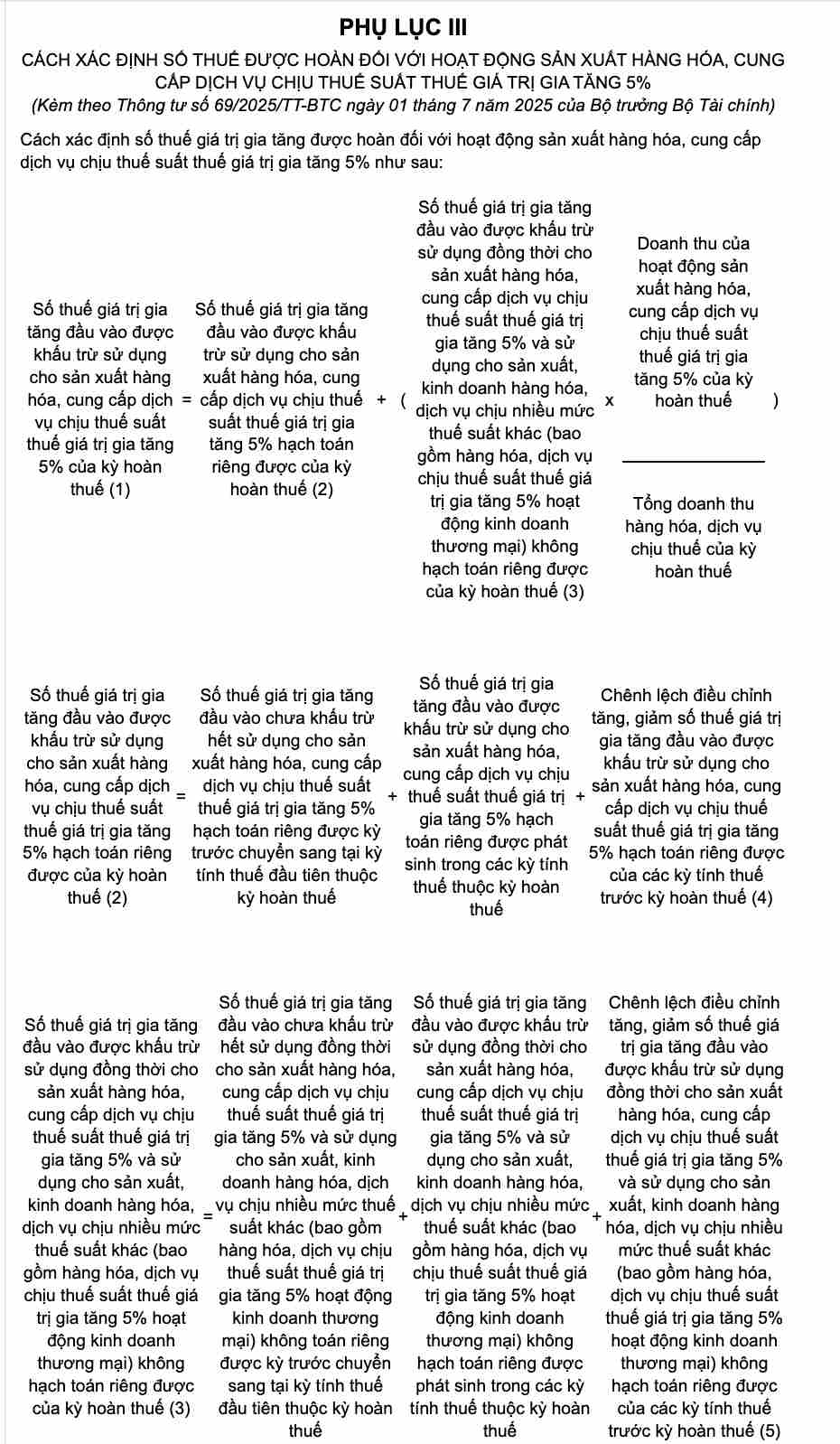

1. 별도로 회계 처리되는 투입 부가가치세 조정 차액 (4항).

세금 환급 기간 이전의 과세 기간에 공제되는 투입 부가가치세(VAT)의 증가 및 감소 조정 차이는 상품 생산 활동에 사용됩니다. 부가가치세는 5% 세율로 서비스가 제공되며 별도로 회계 처리됩니다. 부는 세금 환급 기간 이전의 과세 기간의 공제된 투입 부가가치세 감소 조정 금액을 뺀 증가 조정 금액으로 결정됩니다.

2. 별도로 회계 처리하지 않은 투입 부가가치세 조정 차액 (5항).

증가 및 감소 조정 차이 공제되는 투입 부가가치세 금액은 상품 생산 활동에 동시에 사용됩니다. 상품 생산 활동은 5% 세율이 적용되는 서비스를 제공하지만 다른 여러 세율(5% 세율이 적용되는 상업 활동 포함)이 적용되는 상품 상품 사업은 별도로 회계 처리할 수 없습니다.mia는 환급 기간 이전의 과세 기간의 일반적인 공제 투입 부가가치세 감소 조정 금액을 뺀 증가 조정 금액으로 결정됩니다.

3. 5% 세율 대상 활동에 대한 부가가치세 환급 조건

생산 활동에서 납부해야 할 부가가치세 금액과 상계한 후 상품 및 서비스 사업이 다른 여러 세율(상업 활동의 5% 세율 대상 상품 및 서비스 포함)을 적용받는 경우: 5% 세율 대상 활동에 사용되는 투입 부가가치세 잔액이 3억 동 이상인 경우 사업장은 규정에 따라 투입 부가가치세 환급을 받을 수 있습니다.