베트남 석유 그룹은 송장 발행 시점이 매출 인식 시점과 일치하지 않는 어려운 점에 대해 세무국에 건의서를 보냈습니다.

한편 2015년 정부의 2025년 3월 20일자 법령 70/2025/ND-CP 제1조 6항 b점 7항 c점에서 매출액 기록 시점은 상품 소유권 이전 시점입니다. 송장 작성 시점은 당사자 간의 데이터 대조 작업을 완료하는 시점이지만 발생월 다음 달 7일을 초과할 수 없으며 늦어도 송장 작성 시점은 송장 작성 시점의 다음 영업일입니다.

이로 인해 송장이 판매 기간과 다르게 작성되어 송장 시점과 매출 인식 시점 사이에 차이가 발생합니다.

이 문제에 대한 답변으로 세무국은 베트남 석유 그룹에 다음과 같이 구체적인 문서를 보냈습니다.

상품에 대한 부가가치세 결정 시점을 규정하는 2025년 11월 26일자 부가가치세법 제48/2024/QH15호 제8조 1항 a목에 근거합니다. 상품 소유권 또는 사용권을 구매자에게 이전하는 시점 또는 송장을 발행하는 시점 언제 돈을 징수했는지 여부에 관계없이.

2025년 3월 20일자 법령 70/2025/ND-CP 제1조 6항 a점에서 2020년 10월 19일자 법령 123/2020/ND-CP 제9조 1항을 수정 및 보완하여 다음과 같이 규정합니다.

제9조 4항의 수정 제1항 추가 제2항 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입금 입찰 입

상품 판매(왕실 판매 공공 자산 양도 및 국가 비축품 판매 포함)와 교환하는 송장 발행 시점은 돈을 받았는지 여부에 관계없이 왕실 구매자에게 상품 소유권 또는 사용권을 이전하는 시점입니다.

상품 수출(가공 수출 포함)에 대한 변경 사항: 전자 상거래 송장 전자 부가가치 송장 또는 전자 상품 송장 발행 시점은 판매자가 직접 결정하지만 세관법 규정에 따라 상품이 통관된 날로부터 다음 영업일을 초과할 수 없습니다.

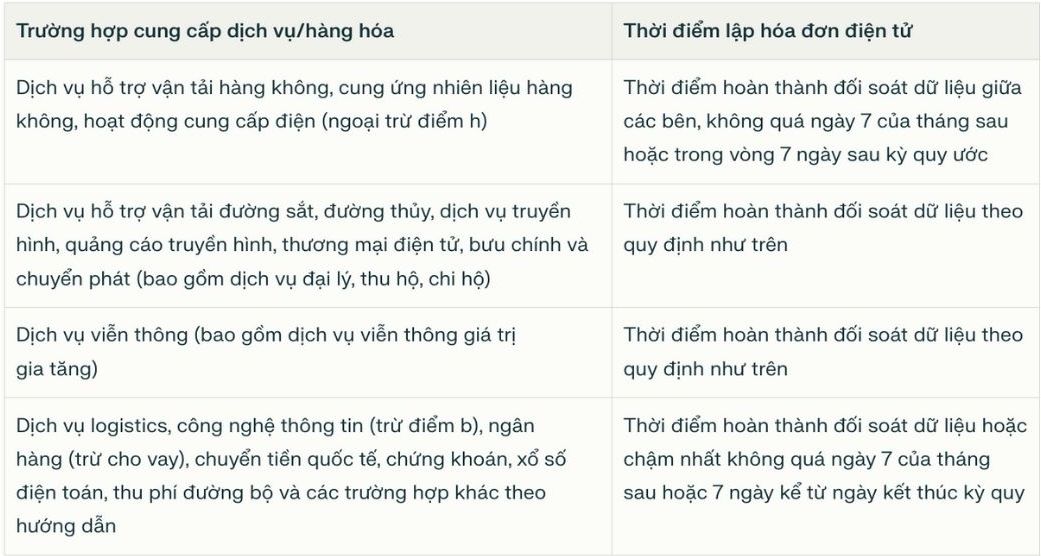

수정된 2025년 3월 20일자 법령 70/2025/ND-CP 제1조 6항 b점 2020년 10월 19일자 법령 123/2020/ND-CP 제9조 4항 a점 추가 규정:

대량 상품 판매 대량 서비스 제공 자주 발생하는 얼룩의 경우 얼룩은 상품 판매 기업 서비스 제공 얼룩 파트너 얼룩 고객 간에 데이터 검토 시간이 필요합니다.

판매자는 송장 작성 시점에 따라 세금을 신고합니다. 구매자의 세금 신고 시점은 송장을 받는 시점이며 이 법령 제10조에 규정된 형식과 내용에 따라 정확하고 완전하게 보장됩니다.

2025년 7월 1일자 법령 181/2025/ND-CP 제15조 제16조는 송장에 관한 법률 규정에 따른 송장 작성 시점에 적합한 부가가치세 결정 시점을 자세히 규정합니다.

위의 규정에 따라 부가가치세 결정 시점은 송장 발행 시점과 일치하도록 규정되어 있습니다.