국내 쌀 가격

4월 8일 쌀 시장은 메콩강 삼각주 지역의 여러 지역에서 구매 수요가 개선되지 않고 일부 지역에서는 수확기 마지막 화물에서 가격 하락 조정 추세가 나타나면서 침체된 추세를 보였습니다.

박리에우에서는 새로운 쌀 거래가 느리게 진행되고 있으며, 대부분의 상인들이 구매를 일시 중단했으며, 일부 경우에는 높은 판매 가격에 대해 가격 인하를 제안했습니다. 롱안에서는 거래량이 많지 않고 가격 수준이 안정적으로 유지되고 있습니다. 안장에서는 대부분의 면적이 미리 계약되어 있기 때문에 최종 거래량이 제한적입니다. 반면 동탑에서는 농부들이 소량으로 판매하고 있으며, 시장은 전반적으로 여전히 침체되어 있습니다.

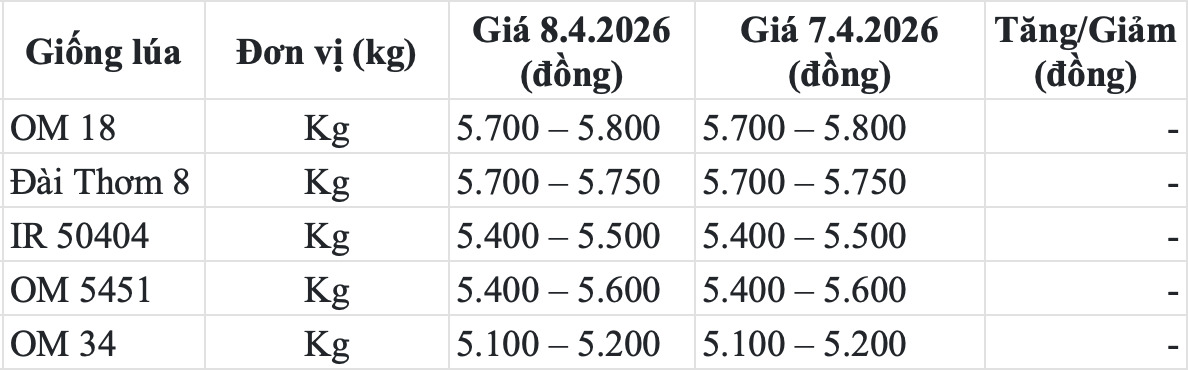

안장성 농업환경부의 업데이트에 따르면 오늘 생벼 가격은 이전 세션에 비해 계속 안정세를 유지하고 있습니다. 구체적으로 OM 5451 벼는 kg당 5,400~5,600동, 다이톰 8 벼는 kg당 5,600~5,750동, OM 4218 벼는 kg당 6,200~6,400동, OM 34 벼는 kg당 약 5,100~5,200동, OM 18 벼는 kg당 5,700~5,800동, IR 50404 벼는 kg당 5,400~5,500동으로 변동합니다.

신선 쌀 가격은 수확 초기 단계에 접어들면서 일부 지역에서 소폭 상승했습니다. 그럼에도 불구하고 원자재 쌀 가격은 계속 횡보하고 있으며, 이는 시장이 여전히 조정 단계에 있고 구매 수요가 크게 증가하지 않았음을 반영합니다.

국내 쌀 가격

4월 8일 기록에 따르면 메콩 델타 지역에서 원자재 쌀 가격은 어제 세션에 비해 kg당 50~200동 상승했습니다. 구체적으로 CL 555 원자재 쌀 가격은 kg당 100동 상승하여 8,100~8,200동/kg 수준이 되었습니다. OM 5451 쌀도 kg당 200동 상승하여 8,650~8,750동/kg 수준에서 거래되었습니다.

그러나 OM 18 쌀은 8,900~9,100 VND/kg 수준을 유지하고 있습니다. Dai Thom 8은 9,150~9,450 VND/kg 수준에서 변동합니다. OM 380은 7,500~7,600 VND/kg 수준입니다. IR 504 쌀은 8,000~8,100 VND/kg 수준입니다. IR 50404는 현재 8,500~8,600 VND/kg 수준입니다. Sóc thơm은 7,500~7,600 VND/kg 가격입니다. 완제품 IR 504 쌀은 9,500~9,700 VND/kg 수준입니다.

안장성 지역의 소매 시장에서 소매 쌀 가격은 일반적으로 크게 변동하지 않았습니다. 현재 Nang Nhen 쌀은 kg당 약 28,000동으로 가장 높습니다. Huong Lai 쌀은 kg당 22,000동입니다. 긴 알갱이의 태국 향미 쌀은 kg당 20,000~22,000동으로 변동합니다. Nang Hoa 쌀은 kg당 약 21,000동입니다. 대만 향미 쌀은 kg당 20,000동입니다. 일반 백미는 kg당 약 16,000동입니다.

쌀 수출 가격

수출 시장에서 오늘(2026년 4월 8일) 베트남의 쌀 수출 가격은 태국 및 인도에 비해 경쟁력을 계속 유지하고 있습니다. 그러나 변동성이 큰 글로벌 식량 시장과 운송비 증가 속에서 수출 활동은 생산량은 증가했지만 수출액이 그에 상응하게 개선되지 않아 많은 새로운 도전에 직면하고 있습니다.

태국 쌀 수출 협회(TREA)의 데이터에 따르면 태국 5% 싸라기 백미 가격은 현재 톤당 약 384달러로 안정적으로 유지되고 있습니다.

베트남에서 5% 싸라기 백미 가격은 톤당 361~365 USD 범위에서 변동하는 반면, 자스민 쌀은 톤당 431~435 USD 수준을 유지하고 있습니다. 파키스탄의 경우 5% 싸라기 백미 가격은 톤당 344~348 USD 수준입니다. 반면 인도의 5% 싸라기 백미는 주요 수출국 그룹에서 계속해서 가장 낮은 수준으로 톤당 335~339 USD 범위에서 변동합니다. 5% 싸라기 쌀은 톤당 344~348 USD 수준입니다.

USDA Foreign Agricultural Service(USDA FAS) 보고서에 따르면 태국의 2026-2027년 쌀 도정 생산량은 약 2,030만 톤에 달할 것으로 예상되며, 이는 이전 시즌보다 2% 감소한 수치입니다. 주요 원인은 물 부족 위험과 2026년 중반 엘니뇨가 다시 발생할 가능성 속에서 제철이 아닌 벼 면적이 약 210만 헥타르에서 190만 헥타르로 줄어든 것입니다.

소비 측면에서 태국의 국내 수요는 관광 산업 회복 덕분에 약 1,240만 톤을 유지할 것으로 예상됩니다. 그러나 수출은 약 730만 톤에 그칠 것으로 예상되며, 이는 바트화 강세, 물류 비용 증가, 인도, 베트남, 파키스탄의 경쟁 심화로 인해 예년보다 낮은 수치입니다.

이러한 상황에서 베트남의 쌀 수출 가격은 여전히 지역에서 상대적인 경쟁 우위를 유지하고 있습니다. 그러나 수출 기업은 국제 시장의 발전, 특히 운송 비용 변동, 주요 수입국의 식량 비축 정책 및 전 세계 대규모 공급원으로부터의 경쟁 압력을 면밀히 주시해야 합니다.