베트남 철강 협회(VSA)의 종합 데이터에 따르면 2026년 첫 5개월 동안 철강 시장은 국내 철강 소비 수요로부터 긍정적인 신호를 받았습니다.

원자재 철강 생산량은 125억 5,300만 톤으로 2025년 동기 대비 26.4% 증가했습니다. 앞서 세계 철강 협회(WSA)의 자료에 따르면 2026년 첫 4개월 동안 베트남은 970만 톤을 생산하여 원자재 철강 생산량에서 세계 10위를 차지했으며, 2026년 5월 말 WSA 집계 데이터에 따르면 브라질의 9위(1080만 톤)와 거의 같습니다.

높은 원자재 철강 생산량 증가는 생산 규모의 강력한 확장을 반영하는 동시에 베트남 철강 산업이 상류 생산에서 하류 생산까지 현대적이고 동기화된 폐쇄형 투자를 지향하고 있으며, 글로벌 산업 공급망에서 베트남 철강 산업의 자율성이 점점 더 높아지고 있음을 보여줍니다.

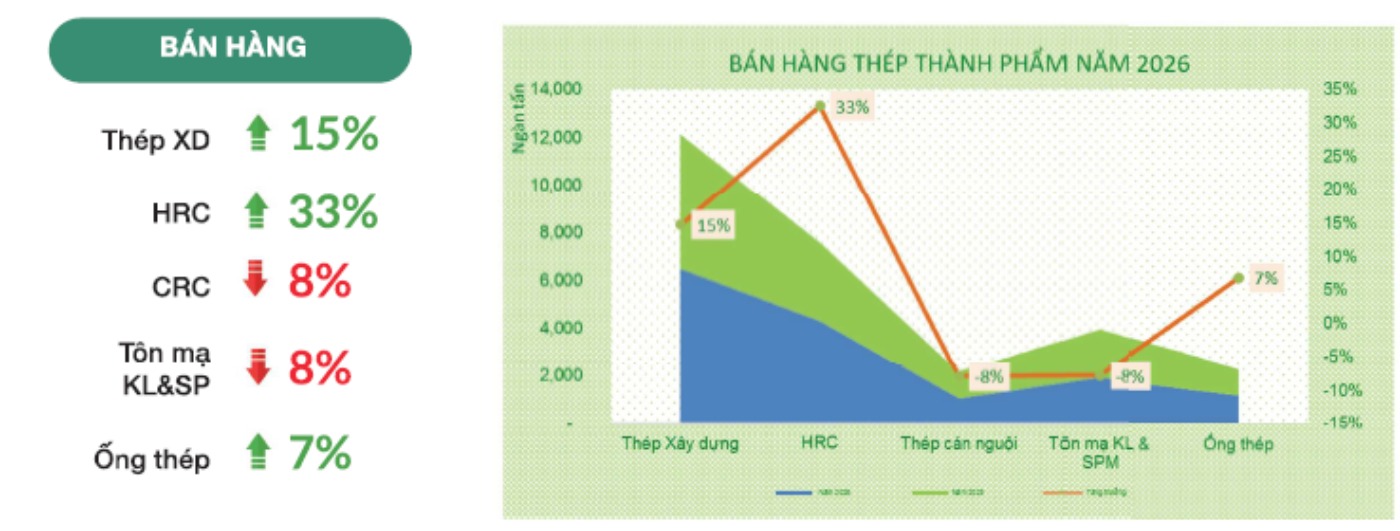

모든 종류의 완제품 철강 생산량은 1,491만 톤으로 2025년 동기 대비 14.5% 증가했습니다. 철강 제품 판매량은 1,493만 톤으로 12.9% 증가하여 국제 무역 환경의 어려움에도 불구하고 시장 수요가 계속 개선되고 있음을 보여줍니다.

특히 2026년 5월에는 완제품 철강 생산량이 324만 톤으로 전년 동기 대비 15.6% 증가했습니다. 판매량은 304만 톤으로 5.4% 증가하여 생산 및 소비 활동이 안정적으로 유지되고 있음을 반영합니다. 주목할 만한 점은 HRC가 철강 산업의 뛰어난 성장 동력으로 계속 남아 있다는 것입니다.

올해 첫 5개월 동안 HRC 생산량은 438만 톤으로 2025년 동기 대비 37.3% 증가했으며, 판매량은 32.5% 증가했습니다. 또한 건설 철강도 건설 시장 및 인프라 투자 회복 덕분에 생산량 229만 톤(18.7% 증가), 판매량 14.7% 증가로 긍정적인 결과를 기록했습니다.

반대로 수출 활동은 여전히 많은 어려움에 직면해 있습니다. 총 철강 수출량은 226만 톤으로 전년 동기 대비 8% 감소했습니다. 도금 강판 및 컬러 강판 그룹은 생산량이 15.1% 감소하고 수출이 32.6% 감소하면서 가장 뚜렷한 영향을 받았으며, 이는 주로 주요 수출 시장의 수요 약화와 전 세계적으로 무역 구제 조치가 증가했기 때문입니다.

2026년 하반기 전망은 여전히 긍정적으로 평가됩니다. 공공 투자 집행 가속화, 부동산 시장의 점진적인 회복, 제조업 분야의 안정적인 수요는 철강 산업의 성장을 계속 지원할 것으로 예상됩니다. 그러나 기업은 여전히 무역 구제 조치의 발전, 저가 수입 철강의 경쟁 압력, 예측 불가능한 세계 경제 변동을 면밀히 주시해야 합니다.

현재의 성장 기반을 바탕으로 베트남 철강 산업은 경쟁력을 점진적으로 강화하고 적응 능력을 향상시키며 2026년과 그 이후의 지속 가능한 성장 목표를 향해 나아가고 있습니다.