금융 기술 플랫폼을 위한 길을 여는 규정

2025년 7월 1일부터 효력이 발생하는 통지 40/2024/TT-NHNN gia에 따르면 중간 결제 기관은 NAPAS 시스템을 통해 은행으로부터 직접 돈을 받을 수 있습니다.

이 새로운 규정은 기존 은행 시스템과 함께 국가 금융 인프라의 연결 계층에 직접 참여할 수 있는 금융 기술 플랫폼의 길을 열었습니다. 기존 은행 시스템은 유틸리티 계층에서만 서비스를 제공하는 대신 은행과 핀테크가 동일한 연결 표준인 보안 표준 하에 운영되는 통합 금융 인프라를 목표로 합니다.

이는 또한 베트남이 싱가포르 찬 태국 찬 말레이시아 찬과 같은 많은 국가에서 개발한 '원활한 결제 인프라' 모델에 접근하고 있음을 반영합니다. 이 모델에서는 모든 자금 흐름이 시스템 간에 안전하고 투명하게 즉시 흐를 수 있습니다.

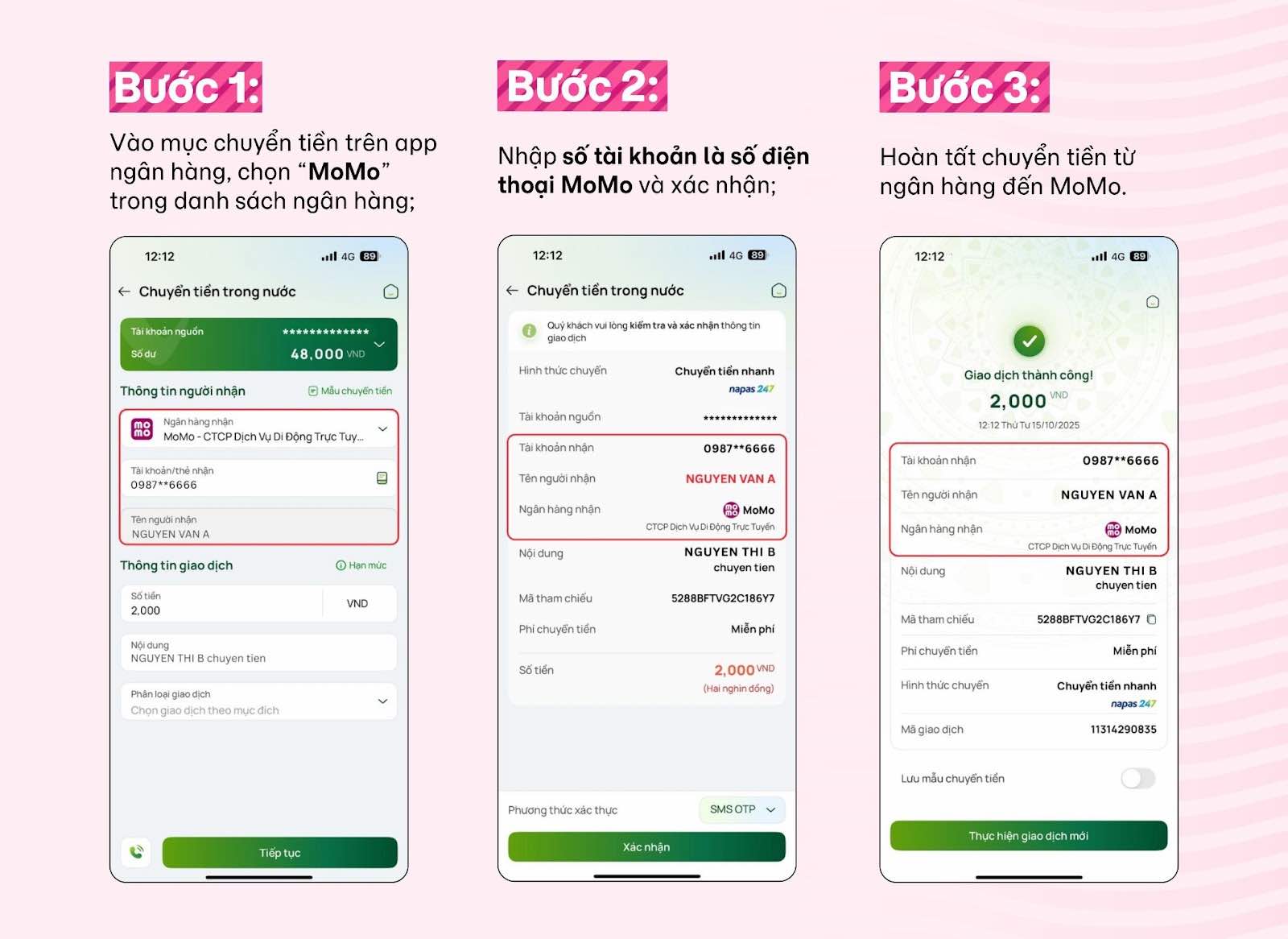

그 그림에서 MoMo와 같이 기술 능력과 운영 규모가 큰 기업은 이 모델을 실현하는 데 도움이 되는 중요한 경로 중 하나로 간주됩니다. 2025년 10월부터 사용자는 계좌 번호에 해당하는 MoMo 전화번호를 통해 은행에서 돈을 받을 수 있습니다. 돈을 이체할 때 송금인은 수혜 은행 목록에서 'MoMo'를 선택하고 송금인 전화번호를 입력하고 거래를 확인하기만 하면 됩니다. 이 송금 방식을 지원한 은행 목록은 공식 정보 페이지에서 지속적으로 업데이트됩니다.

연동 - 베트남 핀테크 발전 과정의 새로운 이정표

초기 단계에서 베트남 핀테크 시장은 주로 서비스 혁신 덕분에 발전하여 사용자가 더 편리하게 결제하고 송금하고 보험에 투자할 수 있었습니다. 그러나 시장 규모가 커지고 결제 인프라가 확장되면서 이제 게임은 유틸리티 경쟁에서 인프라 연계로 바뀌었습니다.

기존 시스템에서 벗어나지 않고 핀테크 기업은 수천만 명의 사용자를 위한 자금 흐름 데이터 및 보안을 유지하는 역할을 하는 기존 금융 운영 구조의 일부가 되고 있습니다.

이는 국내 핀테크 플랫폼의 기술 역량과 준비 수준을 보여주는 중요한 이정표입니다. 기존 은행 시스템과의 연결을 현실화하기 위해 결제 중개인은 매일 수백만 건의 실시간 거래를 처리할 수 있는 능력 기존 국제 보안 표준 은행과 동등한 위험 및 데이터 보안 감시 능력 등 일련의 기준을 충족해야 합니다. MoMo가 최초로 직접 연결한 기업이 된 것은 베트남 핀테크가 기존 은행 인프라에 참여할 만큼 강력한 기술 표준에 도달했음을 보여줍니다.

더 넓게 보면 이것은 MoMo만의 이정표일 뿐만 아니라 베트남 핀테크가 서비스 혁신에서 인프라 연결로 전환하는 과정을 명확하게 보여주는 증거입니다. 입은 디지털 경제가 확장됨에 따라 시스템이 동기화되어 운영될 수 있도록 보장하고 중간 비용을 줄이고 전체 금융 인프라의 안정성을 높이는 데 도움이 됩니다.

계좌 번호를 통해 은행에서 MoMo로 돈을 이체할 수 있도록 허용하는 것은 우선 사용자가 돈을 더 편리하게 이체할 수 있도록 돕고 넓게 보면 국가 금융 인프라를 형성하는 데 있어 국내 기술 기업의 위상을 확고히 하는 것입니다.