2026년 1월 1일부터 결의안 198/2025/QH15 제10조 6항은 가구 사업체 개인 사업체는 세금 고정 방식을 적용하지 않는다고 구체적으로 규정했습니다. 가구 사업체 개인 사업체는 세무 관리법에 따라 세금을 납부합니다.

동시에 재무부는 2025년 결정 3389/QD-BTC에 첨부된 계획 1조 I항 2항 2.2목에서 다음과 같이 안내합니다. 2026년 1월 1일부터 개인 사업자는 공식적으로 정액세 방식에서 세금 신고 및 자진 납부 방식으로 전환됩니다.

표 2에서 가구 및 개인 사업자에 대한 세금 관리 모델을 분류하고 3개 가구 그룹에 대한 세금 신고 및 자진 납부를 위해 고정 세금을 폐지할 때 2026년 가구 사업에 대한 세금 계산 방법을 자세히 안내합니다.

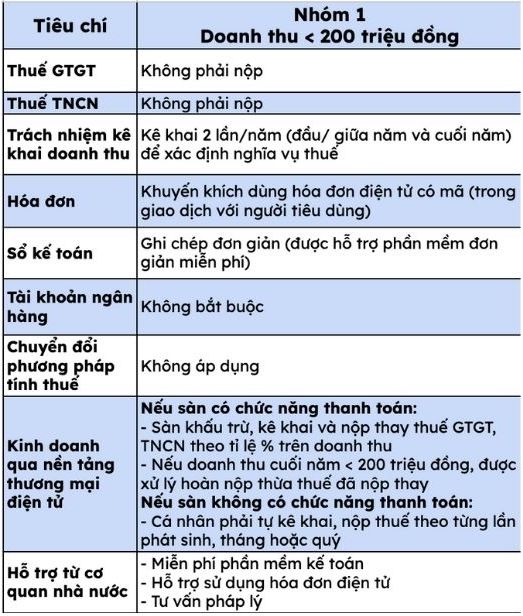

그룹 1에 속하는 매출액 2억 동 미만의 개인 사업자는 부가가치세(VAT): 개인 소득세(TNCN)를 납부할 필요가 없습니다. 개인 사업자는 세금 의무를 확인하기 위해 연초 또는 연중반에 연 2회 신고할 책임이 있습니다.

소비자와의 거래에서 회사는 코드가 있는 전자 송장 사용을 권장합니다. 회계 장부는 간단한 기록이 필요하며 간단하고 무료인 소프트웨어를 지원합니다.

게다가 기존 가구는 은행 계좌를 개설할 필요가 없으며 기존은 세금 계산 방법 전환을 적용하지 않습니다.

주목할 만한 점은 전자상거래 플랫폼을 통해 사업을 하는 가구 개인 사업자는 다음 두 가지 경우에 유의해야 합니다.

거래소에 결제 기능이 있는 경우: 상각 거래소는 매출액의 % 비율에 따라 부가가치세 개인 소득세를 신고하고 대신 납부합니다. 연말 매출액이 2억 동 미만인 경우 대신 납부한 세금을 환급 처리합니다.

거래소에 결제 기능이 없는 경우: 개인은 자체적으로 사업자 등록을 하고 사업자 등록 발생 시점 월별 또는 분기별로 세금을 납부해야 합니다.

그중에서도 국가 기관은 사업자 가구가 전자 송장을 사용하고 법률 자문을 수행할 수 있도록 회계 소프트웨어를 무료로 제공합니다.