왜 전통 은행과 온라인 예금 앱을 모두 비교해야 할까요?

전통적인 은행과 온라인 예금 앱을 모두 비교해야 합니다. 왜냐하면 각 형태마다 장점이 다르기 때문입니다. 온라인 예금은 일반적으로 이자율이 더 높고 눈썰미가 빠르고 유연하며 언제 어디서나 계정을 관리하기 쉽고 전통적인 은행은 안전성을 제공하며 눈썰미가 좋고 직접 지원하며 기술에 익숙하지 않은 사람에게 적합합니다.

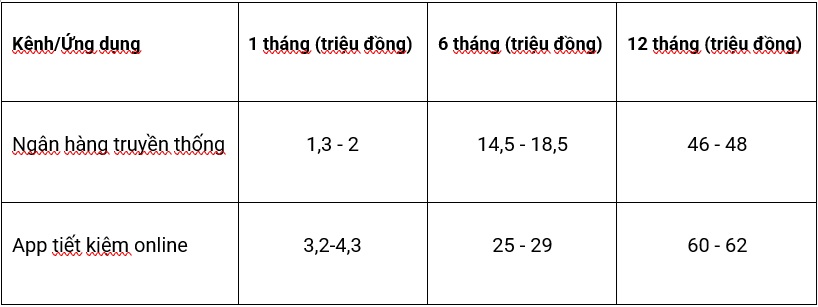

10억 동 이상의 예금에 대한 구체적인 예는 다음과 같습니다. 옵션으로 10억 동을 예금할 때의 실제 이익을 계산합니다.

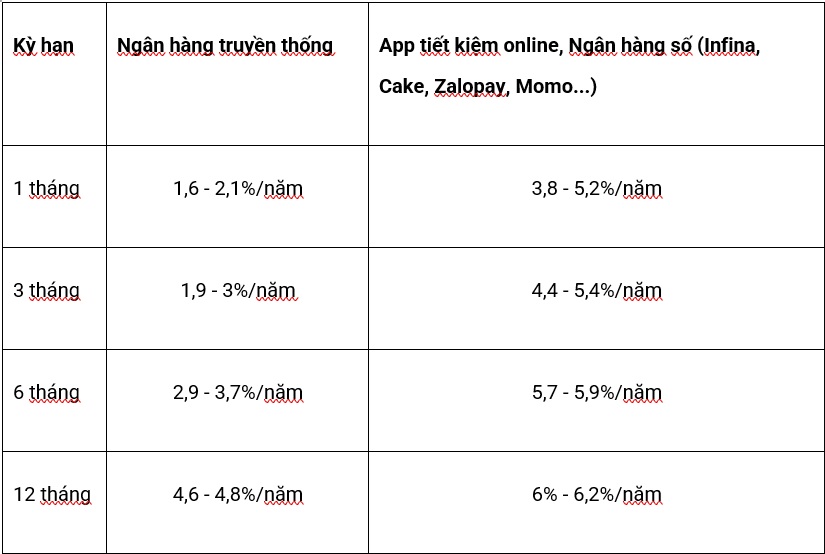

* 전통 은행 금리(2025년 7월):

- 1개월 만기: 182~2b4%/년.

- 6개월 만기: 연 2b9–3bar.

- 12개월 만기: 연 6개월~4개월 만기 연 8%.

* 온라인 저축 앱 이익 than 전자 지갑 than 디지털 은행:

- 인피나: 5광년/년(1개월): 5광년/년(6개월): 6광년/년(12개월).

- Cake by VPBank, ZaloPay, Momo: goi–6%/nam(12개월): 빠른 작업으로 유연하게 보내기.

1개월 - 3개월 - 6개월 - 12개월 만기 비교: 어떤 만기를 선택하는 것이 합리적일까요?

이익 극대화를 우선시하고 자금 관리에 유연성이 있다면 인피나와 같은 온라인 예금 앱이 매력적인 선택이 될 것입니다. 그러나 절대적인 안전을 중시하는 사람들에게는 기존 은행인 브라가 여전히 적합한 채널입니다.

30세는 어떤 예금 채널을 선택해야 할까요?

* 젊은이들은 일반적으로 유연성을 우선시하고 디지털화를 경험하며 더 높은 수익을 기대하고 휴대폰으로 재정을 관리하는 것을 좋아합니다. Infina, Cake, ZaloPay, MoMo, Viettel Money와 같은 젊은이들을 위한 저축 앱은 이러한 요구를 잘 충족합니다.

* 50:30:20 규칙을 적용해야 합니다(50% 필수 지출 30% VIP 30% 개인 VIP 20% 저축/투자): 저축 금액을 소분합니다. 일부는 은행에 예치(안전하게) 일부는 신뢰할 수 있는 저축 앱에 예치(높은 수익률 유연한 VIP) 일부는 투자(펀드 증서 VIP 채권 등)합니다.

유휴 자금 흐름 최적화 채널 제안

* 전통 은행: 은행 법률 안전 은행 예금 보험 명확한 절차.

* 핀테크 앱: 중개 핀테크 앱(인피나 브라질 잘로페이 브라질 모모 브라질 비엣텔 머니...)은 펀드 관리 파트너 브라질 투명성 및 신뢰성을 신중하게 고려해야 합니다. 디지털 뱅킹 앱(케이크 브라질 티모 브라질...): 안전성은 은행과 동등합니다.