미국 소비자들은 7월 핵심 소비자 물가 지수(CPI)가 전년 동기 대비 3 tang1% 증가하면서 높은 인플레이션 압력에 직면하고 있습니다. 그러나 시장 분석가에 따르면 눈 인플레이션은 법정 화폐 구매력 감소에 대한 더 큰 그림에서 작은 부분일 뿐이며 이는 장기적인 금 수요를 계속 촉진할 요소입니다.

최근 공유에서 바이로이스 대학교 경제학 명예 교수이자 붐 앤 블룸의 발행인인 브래드 토르스텐 폴라이트는 금과 은이 지폐 시스템의 통제되지 않는 성장으로 인해 중요한 구조적 돌파구에 있다고 말했습니다.

그는 '현재 안전 자산 피난처를 찾기 위한 강력한 노력이 진행 중입니다. 사람들은 모든 법정 통화의 구매력에 대해 점점 더 회의적으로 변하고 있으며 이는 글로벌 금 시장에서 분명히 드러납니다.'라고 말했습니다.

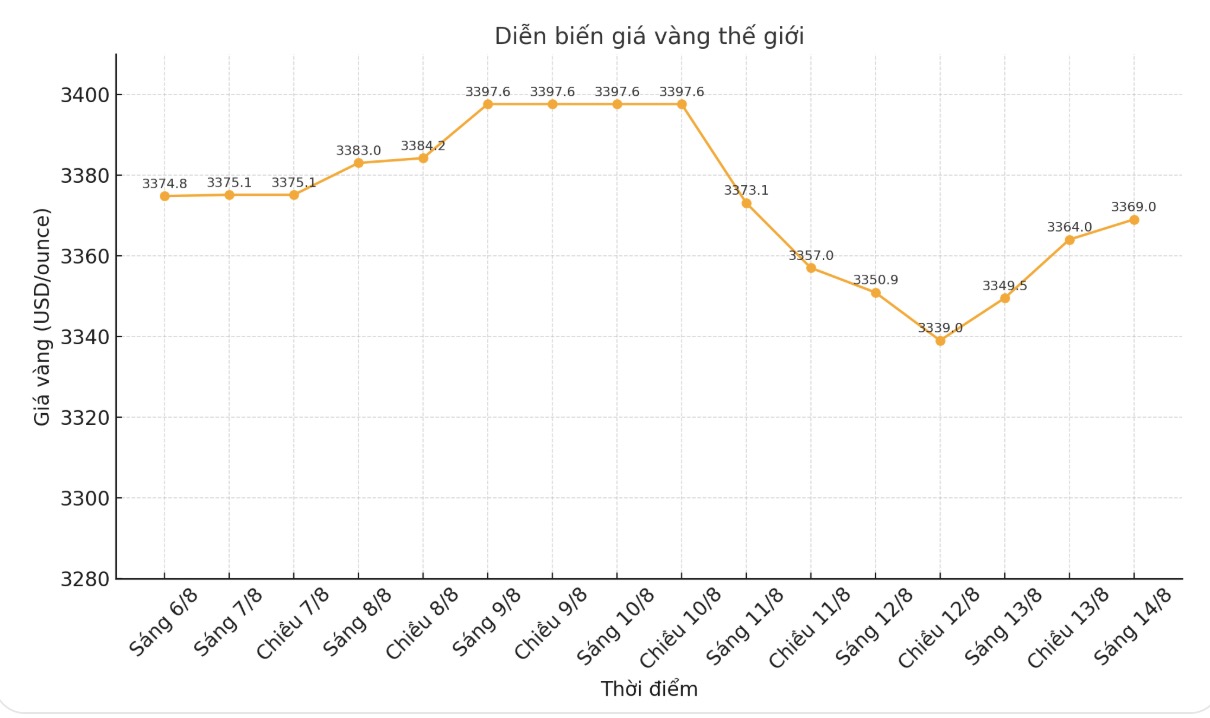

브라질 금은 온스당 3 300달러 이상의 상승세를 유지했을 뿐만 아니라 일본 엔화 대비 사상 최고치를 기록하고 있으며 영국 파운드 대비 거의 사상 최고치를 기록하고 있습니다. 브라질 유로 브라질 캐나다 달러 스위스 프랑 브라질 및 기타 여러 주요 통화.

그는 '전 세계 공공 부채가 곳곳에서 증가하고 있으며 이것이 인플레이션을 촉진하는 요인입니다. 미국뿐만 아니라 캐나다 영국 유럽에서도 정부 부채가 증가하고 있습니다.'라고 덧붙였습니다.

폴라이트는 이러한 상황에서 중앙 은행이 금리를 인상하는 것은 거의 불가능하다고 지적합니다. 왜냐하면 그것이 부채 상환 비용을 증가시켜 경제 성장을 저해할 것이기 때문입니다.

그러나 이것은 시작에 불과합니다. 폴라이트는 중앙은행이 올해 금리를 인하해야 할 뿐만 아니라 '금융 억제' 정책을 재개하고 심지어 수익률 곡선을 통제할 수도 있다고 예측합니다.

금융 억압은 정부가 민간 부문에서 자금을 사용하여 공공 부채를 줄이는 간접적인 방법입니다. 제로 금리 유지 및 인플레이션 정책 적용과 같은 도구를 통해 말입니다.

폴라이트의 '온건한' 입장은 FED가 올해 상반기에 대부분의 다른 주요 중앙은행과 달리 중립적인 통화 정책을 유지하고 있는 상황에서 나온 것입니다.

시장은 현재 FED가 다음 달에 25bp 금리 인하를 단행할 것으로 예상하고 있으며 연말 전에 두 번 더 금리 인하를 단행할 가능성은 60%입니다. 완화 기대감이 높아졌지만 10년 만기 국채 수익률은 여전히 높은 수준인 4% 이상을 유지하고 있습니다.

폴라이트는 수익률이 높은 수준을 유지하는 것이 놀라운 일이 아니라고 생각합니다. 왜냐하면 투자자들은 증가하는 공공 부채 위험에 대해 더 많은 보상을 받아야 하기 때문입니다. 그러나 그는 또한 이 수익률이 5%를 넘기 어려울 것이라고 생각합니다. 그는 미국 연방준비제도(FED)가 단기 금리 인하가 장기 금리도 낮출 것으로 기대하고 있을 수 있다고 생각합니다.

“만약 그것이 효과가 없다면 말이야 장기 금리를 인하할 수 없다면 나는 중앙은행들이 매수 활동으로 돌아갈 가능성이 높다고 생각합니다. 수익률이 감소하면 금 가격은 계속 상승할 것입니다. 금은 현재 많은 잠재력과 동력을 가지고 있습니다. 찬 나는 올해가 끝나기 전에 가격이 훨씬 더 높아질 것이라고 예측합니다.”라고 그는 말했습니다.

장기적으로 볼 때 브랜디 폴라이트는 금 가격이 향후 5~10년 안에 두 배로 상승하더라도 놀라지 않을 것이라고 말했습니다.