최근 V.T. S 씨(하띤)가 사망했지만 자발적 사회 보험 가입 기간 후 유족 연금 제도를 통해 사회 보장 여정이 계속되었다는 이야기가 지역 사회의 관심을 끌었습니다.

하띤성 득토현 사회 보험 기층 팬페이지에 게시된 기사는 자발적 사회 보험 정책이 가져다주는 인도주의적 의미 때문에 많은 상호 작용과 공유를 받았습니다.

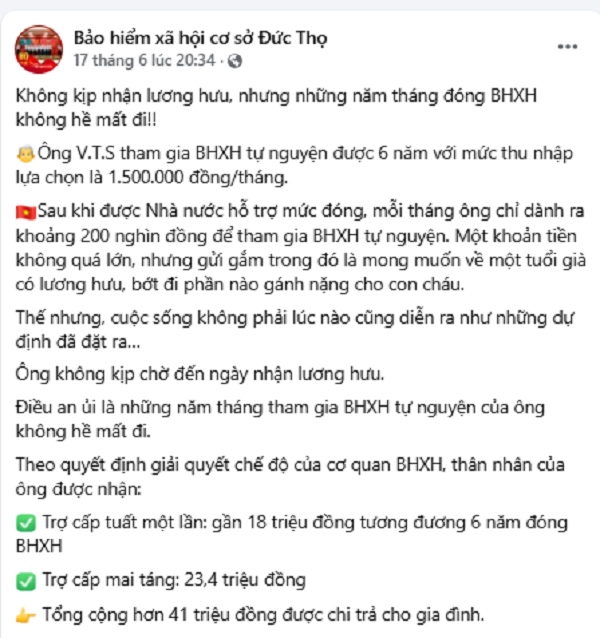

이에 따라 V.T. S 씨는 6년 동안 자발적 사회 보험에 가입했으며, 선택 소득 수준은 월 150만 동입니다. 국가로부터 보험료 지원을 받은 후, 그는 노후에 안정적인 연금 수입을 기대하며 매달 약 20만 동만 납부합니다.

자발적 사회 보험 납부액은 예산 지원금을 제외한 후 선택한 소득 수준의 22%로 결정됩니다. 일반적인 지원 정책 외에도 S 씨는 지방 예산으로부터 추가 지원을 받았습니다. 따라서 그가 6년 동안 실제로 납부한 총 금액은 1,420만 동이 조금 넘습니다.

그러나 S 씨는 연금 수령일을 기다릴 시간이 없었습니다. 그럼에도 불구하고 그의 자발적 사회 보험 가입 기간 전체가 사라지지 않았습니다.

사회 보험 기관의 제도 해결 결정에 따라 그의 친척은 사회 보험 납부 기간 6년에 해당하는 약 1,800만 동의 일시금 유족 연금을 받았습니다. 동시에 2,300만 동 이상의 장례 수당을 받았습니다. 가족이 받은 총 금액은 4,100만 동이 넘습니다.

친척이 사망했을 때 정신적 손실을 보상할 수 있는 돈은 없습니다. 그러나 가장 어려운 시기에 사회 보험 정책의 지원은 가족이 장례 비용을 충당하고 당면한 부담을 줄이는 데 도움이 되었습니다.

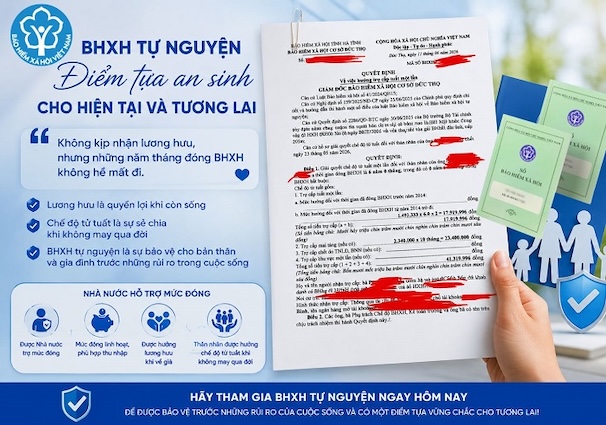

V.T. S 씨의 이야기는 또한 자발적 사회 보험이 노후 연금 정책일 뿐만 아니라 위험이 발생했을 때 가입자 가족에게 사회 보장의 버팀목 역할을 한다는 것을 보여줍니다.

연금을 받을 자격이 되면 가입자는 매달 급여를 받고 건강 관리를 위한 건강 보험 카드를 발급받습니다. 불행히도 사망한 경우에도 유족은 규정에 따라 유족 연금을 받을 수 있습니다.

이는 공식적인 사회 보장 정책에 접근할 기회가 거의 없는 자유 노동자 그룹에 대한 사회 보험 적용 범위를 확대하려는 노력의 증거이기도 합니다.

득토 사회 보험 기층 팬페이지에서 많은 독자들이 자발적 사회 보험 정책에 동의를 표했습니다. 많은 의견에서 삶에는 항상 예상치 못한 사건이 잠재되어 있으므로 조기에 사회 보험에 가입하는 것은 자신과 가족의 미래를 위한 사전 준비 방법이라고 말합니다.

실제로 자발적 사회 보험은 국민의 재정 능력에 맞는 유연한 납부 수준 덕분에 지속 가능한 사회 보장 축적 채널이 되고 있습니다. 가입자는 자신의 경제적 조건에 맞는 납부 기준 소득 수준과 납부 방법을 선택할 수 있습니다.

주목할 만한 점은 최근 몇 년 동안 많은 지역에서 중앙 정부의 지원 외에 지방 예산에서 추가 지원 정책을 발표했다는 것입니다. 이는 자발적 사회 보험 가입자 수를 늘리고 사회 보험 적용 범위를 확대하는 목표를 향해 나아가는 데 기여하는 요인 중 하나입니다.

V.T. S 씨의 이야기에서 알 수 있듯이, 매달 크지 않은 기부금은 위험이 발생했을 때 가족에게 실질적인 지원이 될 수 있습니다. 자발적 사회 보험은 사람들이 노후를 위해 저축하는 데 도움이 될 뿐만 아니라 가장 어려운 시기에 가족을 위한 사회 보장 기반을 구축하는 데에도 기여합니다.