노동 신문과의 인터뷰에서 Heva 법률 유한 회사의 부국장인 Nguyen Thu Trang 변호사는 현재 오토바이 보험 규정은 2023년 9월 6일자 법령 67/2023/ND-CP에 따라 시행된다고 말했습니다.

법령 제10조 3항에 따르면 보험 회사는 전통적인 종이본과 동등한 법적 효력을 가진 전자 보험 증명서를 발행할 수 있습니다.

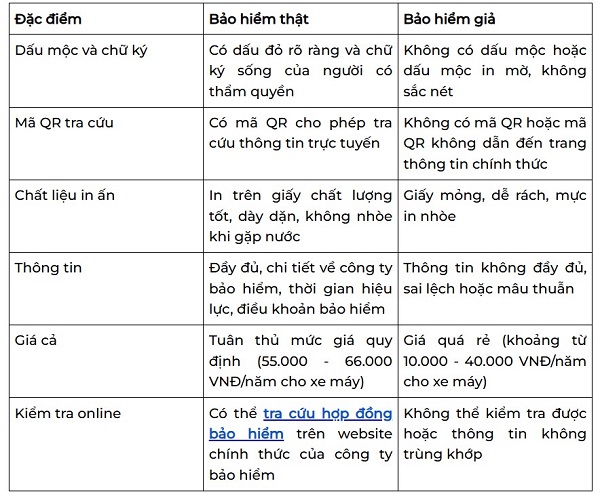

따라서 보험 증명서는 종이 또는 전자 형태로 존재할 수 있습니다. 그러나 사람들은 진짜 보험과 가짜 보험을 구별하기 위해 몇 가지 세부 사항에 주의해야 합니다.

노동 신문이 보험 회사의 공식 웹사이트에서 실시한 설문 조사에 따르면 많은 회사가 오토바이 보험 위조 형태에 대한 경고를 발령했습니다. 실제로 이러한 상황은 많은 정교한 수법으로 진행되고 있습니다.

일반적인 형태 중 하나는 자동차 판매 대리점에서 보험 증명서를 위조하는 것입니다. 새 오토바이를 구매할 때 고객은 의무 민사 책임 보험을 구매하라는 권유를 받는 경우가 많습니다.

그러나 제시된 가격이 비정상적으로 낮으면 사람들은 가짜 오토바이 보험 또는 의무가 아닌 오토바이 보험을 구매할 수 있습니다.

규정에 따르면 오토바이 민사 책임 보험 수수료는 연간 55,000~66,000동입니다. 20,000~40,000동에 불과한 제품은 일반적으로 합법성이 보장되지 않습니다.

게다가 출처가 불분명한 "길거리" 지점에서 보험을 판매하는 것도 위험을 내포하고 있습니다. 구매자는 법적 효력이 없는 증명서를 받거나 의무 보험과 자발적 보험을 혼동할 수 있습니다.

주목할 만한 점은 기술 발전으로 인해 온라인 사기 형태가 점점 더 보편화되고 있다는 것입니다. 소비자는 가짜 웹사이트에 접속하거나 비공식 소셜 네트워크 또는 전자상거래 플랫폼의 상점을 통해 비정상적인 가격으로 보험을 구매할 수 있습니다.

심지어 보험 회사의 이미지를 사용하면서 다른 회사의 제품을 판매하여 구매자에게 혼란을 야기하는 경우도 있습니다.

가짜 오토바이 보험 사용은 많은 결과를 초래합니다. 구매자는 돈을 잃을 뿐만 아니라 사고 발생 시 보상을 받지 못하고 전체 보상 비용을 스스로 부담해야 합니다. 또한 안전하지 않은 채널을 통해 거래할 경우 개인 정보, 차량 정보 또는 은행 계좌가 유출될 위험도 발생할 수 있습니다.

위험을 줄이기 위해 사람들은 실제 보험을 식별하는 기술을 갖추어야 합니다. 일반적인 방법 중 하나는 인증서의 QR 코드를 확인하는 것입니다. 코드를 스캔하면 시스템이 정보를 대조하기 위해 보험 회사의 공식 웹사이트로 연결됩니다. 코드가 유효하지 않거나 출처가 불분명한 페이지로 연결되는 경우 주의해야 합니다.

또한 구매자는 보험 회사 정보를 확인하고, 증명서 양식을 공식 발표 양식과 대조하고, 유통 대리점을 확인해야 합니다. 공식 채널을 통해 정보를 미리 알아보는 것이 필요합니다.

보험 회사들은 또한 국민들에게 허가받은 기업이나 위탁 대리점에서만 보험을 구매할 것을 권장합니다. 비정상적으로 저렴한 가격에 주의하고, 증명서에 있는 모든 정보를 확인하고, 공식 웹사이트를 통한 거래를 우선시해야 합니다.

구매 후 국민은 청구서, 영수증을 보관하고 보험의 유효성을 적극적으로 확인해야 합니다. 이는 디지털 전환이 점점 더 강력해지는 상황에서 교통 참여 시 권리를 보호하는 데 도움이 되는 중요한 단계입니다.