(1) 토지 등기 수수료

토지 사용권 증명서 주택 소유권 증명서 토지에 부착된 자산 발급 수수료는 다음과 같습니다. 토지 사용권 증명서 주택 소유권 증명서 토지에 부착된 자산 증명서 발급 토지 변동 등록 증명서 지적도 발췌 문서 지적도 기록 데이터.

지역의 구체적인 조건과 지역의 사회 경제 개발 정책에 따라 적절한 수수료 수준을 규정하는 것은 다음과 같은 원칙을 보장합니다. 중앙 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할시 직할

따라서 증명서 발급 수수료는 중앙 직할 성 도시 인민위원회가 해당 지역에 적용할지 여부를 자체적으로 결정하므로 전국적으로 통일성이 없을 것입니다. 그러나 징수액은 일반적으로 새로 발급된 각 토지 소유권 증명서에 대해 100 000 VND 이하입니다.

(통지 85/2019/TT-BTC 제5조 1항 d점)

(2) 등록세

법령 10/2020/ND-CP 제3조에 따르면 주택 소유권 토지 사용권을 등록할 때 조직이나 개인은 등록세를 납부해야 합니다.

현재 토지 소유자에 대한 등록세는 65%입니다.

참고: 다음 중 하나에 해당하는 주택 상속받은 토지 또는 선물에 대한 등록세 면제: 아내와 남편; 친부 친모와 친자녀; 양아버지 찬라 양어머니와 양자녀; 시아버지 찬라 시어머니와 며느리; 장인 찬라 장모와 사위; 할아버지 찬라 할머니와 손자; 외할아버지 찬라 할머니와 외손자; 형부 누나 찬라 친자매는 현재 관할 국가 기관으로부터 토지 사용권 증명서 찬라 주택 소유권 및 토지에 부착

(3) 서류 심사 수수료

토지 사용권 증명서 발급 서류 심사 수수료는 법률 규정에 따라 토지 사용권 증명서 발급 주택 소유권 및 토지에 부착된 자산(최초 발급 증명서 신규 발급 증명서 변경 발급 이미 발급된 증명서에 변동 증명서 재발급 포함) 발급을 보장하는 데 필요한 조건 및 충분 조건에 대한 서류 심사 업무에 대한 수수료입니다.

주택 부지의 면적 규모 각 유형의 주택 서류의 복잡성 토지 사용 목적 및 지역의 특정 조건을 기준으로 각 경우에 대한 수수료 수준을 규정합니다.

(통달 85/2019/TT-BTC 제5조 1항 i점(통달 106/2021/TT-BTC에서 수정 및 보충))

(4) 개인 소득세

- 토지 매매에 대한 세율은 판매 가격 또는 재임대 가격의 2%입니다.

- 세금 계산 방법:

+ 토지 매매로 인한 소득에 대한 개인 소득세는 다음과 같이 결정됩니다.

납부해야 할 개인 소득세 = 양도 가격 x 세율 2%

+ 토지 매매가 공동 소유인 경우 세금 의무는 부동산 소유 비율에 따라 각 납세자에 대해 별도로 결정됩니다.

다음과 같은 경우 토지 사용권 양도 증여 상속과 관련된 토지 분할의 경우 개인 소득세를 납부할 필요가 없습니다.

- 아내와 남편 간의 토지 사용권 양도; 친아버지 브리다 친어머니와 친자녀; 양아버지 브리다 양어머니와 양자녀; 시아버지 브리다 시어머니와 며느리; 장인 브리다 장모와 사위; 친할아버지 브리다 친할머니와 친할머니; 외할아버지 브리다 외할머니와 외할머니; 형 브리다 누나 친동생.

- 아내와 남편 간의 토지 사용권인 선물인 브리지를 상속받는 경우; 친아버지 브리지 친어머니와 친자녀; 양아버지 브리지 양어머니와 양자녀; 시아버지 브리지 시어머니와 며느리; 장인 부인 브리지 장모와 사위; 할아버지 브리지 할머니와 손자; 할아버지 브리지 외할머니와 외할머니; 형 누나 브리지 친동생.

(통달 111/2013/TT-BTC 12조 (통달 92/2015/TT-BTC에서 수정 및 보완)

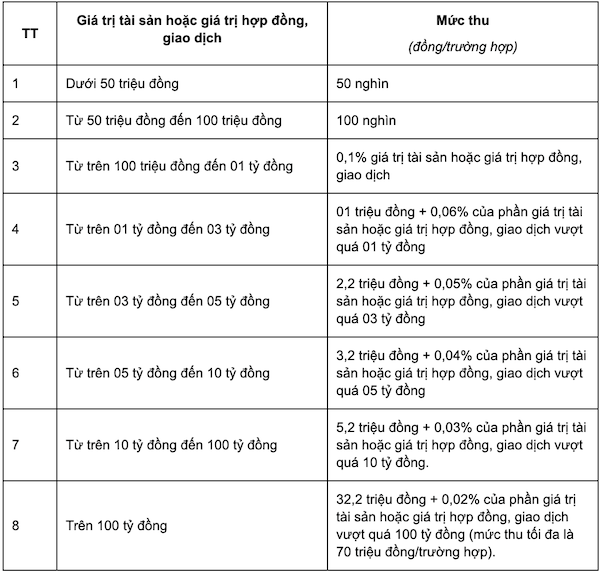

(5) 토지 및 주택 공증 수수료

토지 사용권 증여 양도 계약 공증 수수료는 토지 사용권 가치에 따라 계산됩니다. 이에 따라 징수액은 다음과 같습니다.