2025년 최신 농지 사용세 계산 방법은 무엇입니까?

1993년 농지 사용세법 제2장 및 법령 74-CP 제2장의 규정에 따라 농지 사용세는 다음 공식에 따라 계산됩니다.

농지 사용세 = 토지 면적 x 각 토지 등급의 단위 면적당 킬로그램 단위로 계산되는 세율

그 안에서:

* 토지 면적

- 각 납세 가구의 과세 면적은 국가 토지 대장에 기록된 실제 사용 토지 면적이거나 토지법 제14조 규정에 따라 관할 토지 관리 기관에서 확인한 가장 최근의 측량 결과입니다.

지방 정부가 지적부를 작성하지 않았고 측량 데이터가 정확하지 않으며 입지가 관할 토지 관리 기관의 확인을 받지 않은 경우 과세 대상 면적은 납세 가구의 신고서에 기록된 토지 면적입니다.

특별한 경우 법령 64-CP,에 따라 토지 할당을 제때 완료하지 못한 지역의 경우 협동조합과 생산 그룹은 농가 및 개인 가구에 할당을 수행하며 각 가구의 과세 대상 면적은 가구가 직접 신고하고 협동조합 또는 농업 생산 그룹의 책임자의 확인을 받아야 합니다.

- 각 필지의 과세 면적은 각 납세 가구에 할당된 실제 사용 면적이며 토지 대장 또는 가구주의 신고서에 기록된 면적과 일치합니다.

- 2024년 토지법 제14조에 규정된 권한 범위 내의 모든 수준의 토지 관리 기관은 세무 기관과 협력하여 해당 지역의 과세 면적을 결정할 책임이 있습니다.

* 각 토지 등급의 단위 면적당 킬로그램 쌀로 계산되는 세율

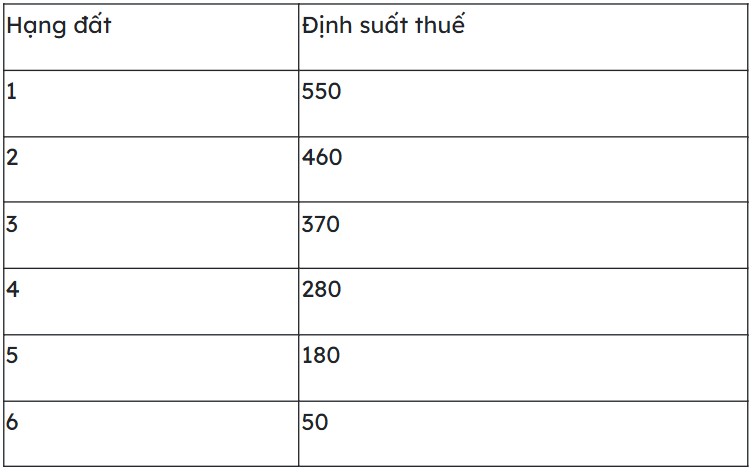

- 연간 작물 재배 토지 및 양식업 용수 토지의 경우:

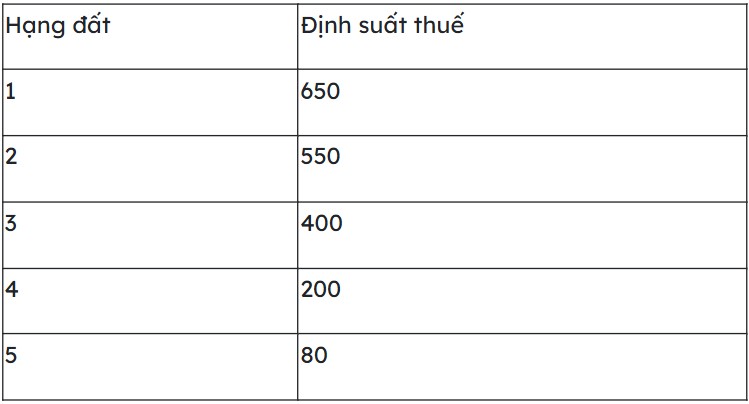

- 다년생 작물 재배 토지의 경우:

- 연간 작물 재배지에 심은 다년생 과일 나무의 경우 다음과 같은 세율이 적용됩니다.

+ 1등급 토지 2등급 토지 및 3등급 토지에 속하는 경우 동일한 등급의 연간 작물 재배 토지 사용세의 극배입니다.

+ 4등급 토지 5등급 토지 및 6등급 토지에 속하는 경우 동일한 등급의 연간 작물 재배 토지세로.

- 다년생 작물 재배 토지의 경우 일회 수확 시 벌채 생산량 가치의 4%에 해당하는 세금이 부과됩니다.

참고: 브라질 토지법 규정에 따른 면적 한도를 초과하여 농지를 사용하는 가구는 농지 사용세를 납부해야 할 뿐만 아니라 한도 초과 면적에 대해 국회 상임위원회가 규정한 추가 세금을 납부해야 합니다.

농지 사용세 납부 대상은 누구입니까?

법령 74-CP 제1조 규정에 따르면 농업 생산에 토지를 사용하는 조직이나 개인은 다음을 포함하여 농지 사용세(총칭하여 납세 가구)를 납부할 의무가 있습니다.

(1) 농가 민간 및 개인 가구;

(2) 사회 공익을 위한 토지 기금에 속한 농지를 사용하는 조직 및 개인;

(3) 농업 기업 축산 임업 축산 수산업에는 축산 농장 축산 임업 농장 축산 기업 농장 및 기타 기업 축산 국가 기관 축산 사업 단위 축산 군대 단위 축산 사회 조직 및 농업 생산 축산 임업 및 양식업에 토지를 사용하는 기타 단위가 포함됩니다.