Cushman & Wakefield의 2026년 1분기 호치민시 부동산 시장 개요 보고서에 따르면, 남부 핵심 경제 지역의 산업 단지 토지 시장은 안정적인 공급을 계속 유지하는 반면 흡수 수요는 회복 조짐을 보이고 있습니다.

2026년 1분기에 해당 지역의 산업 단지 총 토지 공급량은 약 36,400헥타르로, 시장에 새로 진입한 프로젝트가 기록되지 않아 이전 분기와 변동이 없습니다. 그러나 전년 동기 대비 공급량은 8.6% 증가하여 2025년에 시장에 출시된 많은 토지 기금을 반영합니다.

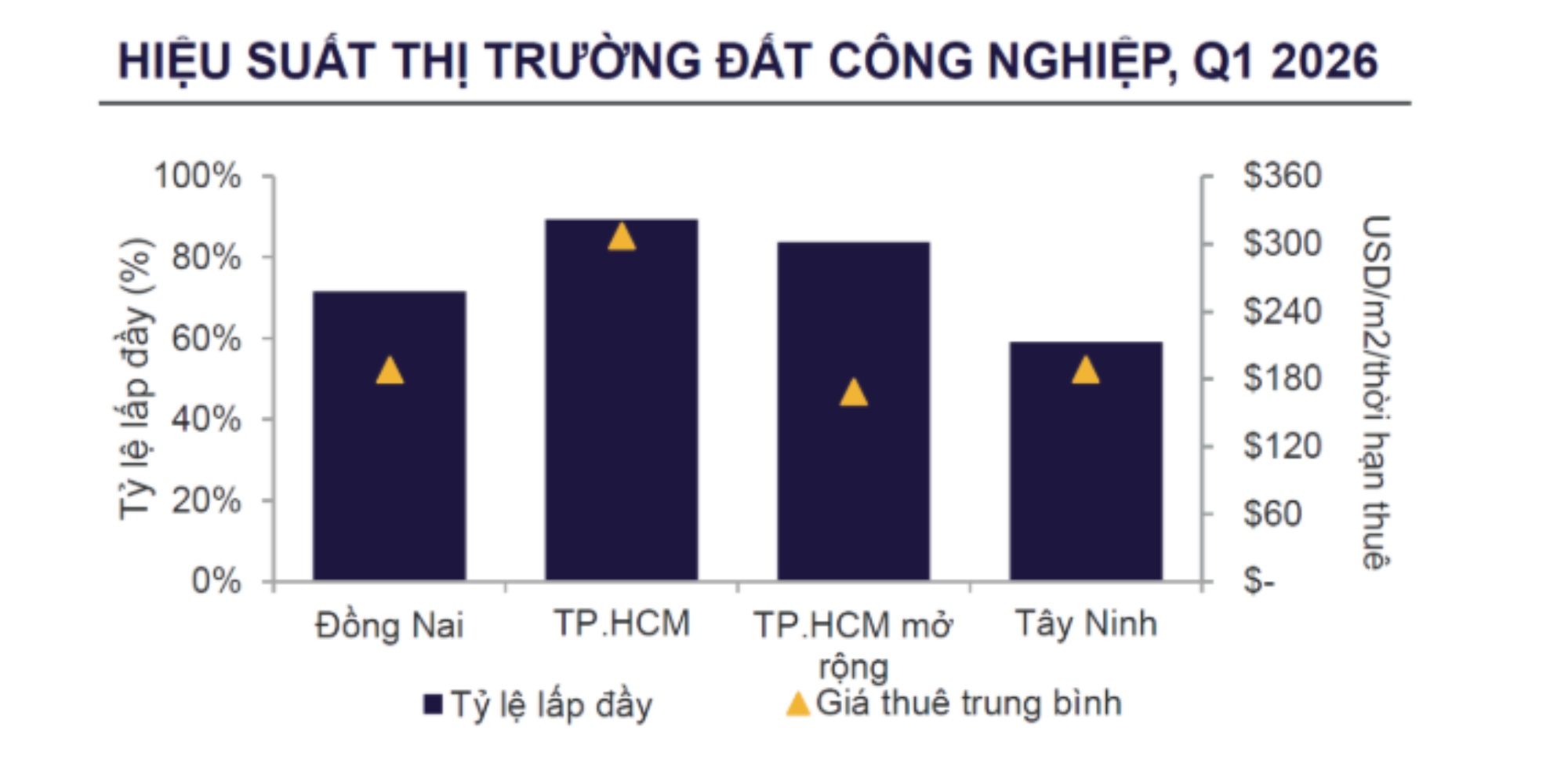

호치민시는 약 45%의 시장 점유율로 공급에서 계속 선두를 달리고 있으며, 동나이는 33%, 떠이닌은 22%로 그 뒤를 잇고 있습니다. 공급이 안정적으로 유지되는 것은 시장이 새로운 토지 기금이 점차 소비되고 투자자들이 이전의 강력한 확장 기간 이후 판매 속도를 조절하면서 흡수 단계에 접어들고 있음을 보여줍니다.

수요 측면에서 2026년 1분기 전체 시장 점유율은 74.8%로 전 분기 대비 0.3%p 증가했지만 전년 동기 대비 1.3%p 감소했습니다. 순흡수 면적은 약 127ha로 분기 대비 182% 증가하고 연간 59% 증가했습니다. 그럼에도 불구하고 신규 공급이 계속해서 흡수 속도를 초과함에 따라 점유율은 전반적으로 변동이 없습니다.

2025년 1분기에 비해 전체 시장 규모는 약 2,871헥타르로 확대되었으며, 임대 면적은 약 1,710헥타르 증가에 그쳤습니다.

산업용 토지 임대 수요는 중공업, 에너지, 석유화학 및 철강 생산과 같은 토지 집약적 산업에서 계속해서 발생하고 있습니다. 까이 및 닷도와 같은 일부 지역은 연초에 상당한 흡수 수준을 기록했습니다.

2026년 1분기에 산업 단지 토지 임대료는 평균적으로 임대 주기당 약 186.6 USD/m2(임대 주기당 488만 VND 이상에 해당)에 달했으며, 이전 분기 대비 0.9%, 전년 동기 대비 1.7% 증가하여 가격 수준이 안정적으로 유지되고 소폭 상승 추세가 지속되고 있음을 보여줍니다.

시장은 지역 간 차별화를 기록했습니다. 호치민시에서 산업 단지 토지 임대료는 184.2 USD/m2(480만 VND/m2 이상에 해당)로 분기 대비 4%, 전년 동기 대비 6.7% 증가했습니다. 동나이는 188 USD/m2(490만 VND/m2 이상에 해당)로 안정적으로 유지되었으며, 연간 2.6% 증가했습니다.

반면 떠이닌은 공급 증가 압력과 높은 공실률로 인해 분기 대비 1.8%, 연간 대비 4% 감소한 188.7 USD/m2(약 490만 동/m2)로 감소했습니다.

2026-2029년 기간 동안 남부 산업 단지 토지 시장은 약 5,347헥타르의 새로운 공급량을 추가할 것으로 예상됩니다. 그중 호치민시가 약 59%, 떠이닌이 24%, 동나이가 17%를 차지합니다.

Cushman & Wakefield에 따르면 호치민시는 고부가가치 산업의 중심 역할을 계속 유지할 것이며, 공급 확대 추세는 토지 집약적 생산 산업 개발에 적합하고 비용을 최적화하는 대규모 토지 기금이 있는 위성 지방으로 이동하고 있습니다.

미래 산업 단지 프로젝트는 중공업, 에너지, 석유화학 분야에 더 집중하고 반도체 및 집적 회로 생산과 같은 첨단 기술 산업으로 확장될 것으로 예상되며, 이는 FDI 자본 흐름의 질을 향상시키는 추세를 반영합니다.

이와 함께 투자자들은 새로운 산업 단지에 ESG 표준 및 현대 계획 통합을 추진하고 있습니다. 3번 순환 도로, 4번 순환 도로, 벤륵-롱탄 고속도로, 비엔호아-붕따우 고속도로와 같은 주요 인프라 프로젝트의 진행 속도를 높이고 까이-티바이 항만 클러스터와 연결하는 것은 지역 연계를 강화하고 새로운 산업 회랑을 열고 전략적 생산 및 물류 중심지로서 남부 핵심 경제 지역의 역할을 강화할 것으로 기대됩니다.