4가지 세금 신고 방법

공제 기관은 각 가구의 월별 발생한 수익(파괴되거나 반환된 상품 서비스의 수익을 공제한 후)과 공제된 부가가치세(VAT): 공제된 개인 소득세(TNCN)(폐지되거나 반환된 상품 서비스의 공제된 VAT VAT VAT TNCN을 공제한 후)를 공제합니다. 공제 기관이 관리하는 전자상거래 플랫폼에서 사업을 하는 거주 개인 및 비거주 개인.

구체적인 종합 원칙은 다음과 같습니다.

첫째 신고 기간에 발생한 매출액 부가가치세 금액 전자상거래 플랫폼에서 사업을 하는 각 개인 사업자의 각 산업 그룹에서 공제된 개인 소득세 금액을 종합합니다.

둘째 세금 신고 기간에 발생한 수익을 집계합니다. 부가가치세 금액 금액 공제된 개인 소득세 금액 해당 월 전자상거래 플랫폼에서 사업을 하는 각 개인의 각 직업 그룹의 상품 취소되거나 반환된 서비스.

셋째 회사는 전자상거래 플랫폼에서 각 산업 그룹 각 개인 사업자의 위의 두 가지 원칙을 상쇄하여 신고 금액과 세금 납부 금액을 결정합니다.

가구 및 개인 사업자는 다음 4가지 방법 중 하나로 세금 신고 서류를 신고할 수 있습니다.

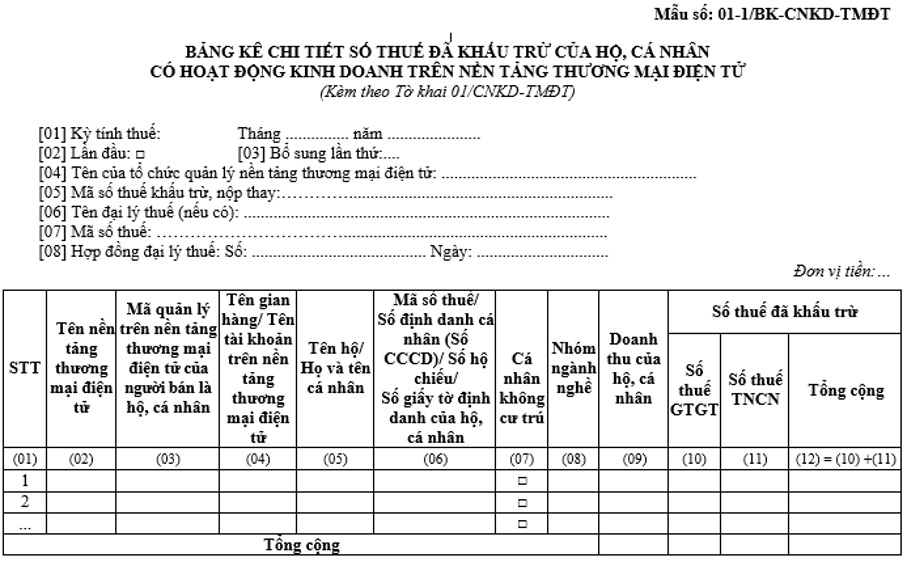

방법 1: XML 형식으로 신고서 제출: 먼저 원천 징수 기관은 HTKK 애플리케이션에서 양식 01-1/BK-CNKD-TMDT 전자 상거래 플랫폼에서 사업 활동을 하는 가구 개인의 원천 징수된 세금 금액에 대한 상세 명세서를 신고합니다. 애플리케이션 시스템은 01/CNKD-TMDT 신고서에 01-1/BK-CNKD-TMDT 명세서에서 데이터를 자동으로 집계합니다. 그런 다음 원천 징수 기관은 양식 01-1/BK-CNKD-TMDT 양식에 따라

방법 2: 행정 절차 해결 정보 시스템 포털 신고서 01/CNKD-TMDT 및 명세서 01-1/BK-CNKD-TMDT에서 온라인으로 신고합니다(이 경우 최대 500줄의 데이터로 명세서 01-1/BK-CNKD-TMDT 신고 지원). 공제를 조직하고 위에 언급된 HTKK 응용 프로그램에서 신고한 것과 유사하게 신고하고 행정 절차 해결 정보 시스템 포털에서 온라인으로 제출합니다.

방법 3: 행정 절차 해결 정보 시스템 포털에서 온라인으로 신고 01/CNKD-TMDT 및 엑셀 형식의 명세서 01-1/BK-CNKD-TMDT 첨부 엑셀 형식: 공제 조직은 01/CNKD 신고서를 신고하고 세금 신고서를 위탁합니다. 보고서를 성공적으로 보낸 후 공제 조직은 세무 기관의 데이터 형식 표준에 따라 엑셀 형식으로 명세서를 첨부한 다음 디지털 서명을 계속하고 행정 절차 해결 정보 시스템 포털에 명세서를 보냅니다.

방법 4: 세금 신고 기간에 세금 원천 징수가 발생하지 않는 경우 원천 징수 기관은 다음 기능을 선택합니다. “기간에 원천 징수 세금이 발생하지 않는 경우”. 기본 시스템은 원천 징수 기관이 디지털 서명을 수행하고 행정 절차 해결 정보 시스템 포털에 신고서를 제출하는 것과 동일한 데이터가 있는 양식 번호 01/CNKD-TMDT의 신고서를 기본적으로 표시합니다.

가구 온라인 사업 개인이 양식에 따라 신고할 때 주의 사항

공제 조직은 양식 01-1/BK-CNKD-TMDT의 모든 지표를 HTKK 애플리케이션에서 직접 직접 신고하거나 세무 기관 양식에 따라 엑셀 파일로 명세서를 다운로드합니다. 공제 조직에서 양식 01-1/BK-CNKD-TMDT를 신고할 때 다음과 같은 몇 가지 지표에 유의하십시오.

- (06) 기둥 세금 코드/ 식별 번호(CCCD)/ 가구 사업자의 식별 서류 번호 사업 개인: 정부의 2025년 6월 9일자 법령 117/2025/ND-CP 제11조 2항에 규정된 가구 사업자의 제공에 따라 가구 사업자의 사업자 등록 번호를 정확하게 기재해야 합니다.

- (07) 비거주 개인 열: 비거주 개인의 세금 공제를 신고하는 경우 이 칸에 체크하십시오.

- (08) 열 산업 그룹: (01) 상품; (02) 서비스: (03) 운송 상품 관련 서비스; (04) 상품 또는 서비스 또는 서비스 유형을 식별할 수 없는 경우.

가구 간 개인이 매출이 발생하는 거래가 상품인지 서비스인지 또는 서비스 유형인지 확인할 수 없는 경우 신고하는 산업 및 직업 그룹(04)의 경우 가장 높은 세율로 간접 소득세 개인 소득세를 신고하고 공제합니다.

- 열 (09) 가구 사업체 개인 사업체의 매출: 산업별 그룹별로 해당 월에 발생한 매출을 신고합니다(상품 매출 누락 또는 반환된 서비스 매출 제외).

세금 신고 기간 동안 상품 판매 매출액 서비스 제공 매출액이 산업별 그룹별로 발생하여 세금 신고 기간에 발생한 상품 판매 매출액 서비스 제공 매출액보다 낮으면 매출액 마이너스를 기록합니다.

- 열 (10) 부가가치세 금액: 각 산업 그룹별로 월별로 발생한 공제된 부가가치세 금액을 신고합니다(폐지되거나 반환된 상품 서비스의 공제된 부가가치세를 공제한 후).

신고 기간 동안 산업 그룹별 서비스 제공 상품 판매 매출액에 대해 공제된 부가가치세 금액이 해당 산업 그룹의 취소되거나 반환된 서비스 제공 상품 판매 매출액에 대해 공제된 부가가치세 금액보다 낮은 경우 공제된 부가가치세 금액을 마이너스 금액으로 기록합니다.

- 열 (11) 개인 소득세 번호: 업종별로 해당 월에 발생한 공제된 개인 소득세 금액을 신고합니다(폐지되거나 반환된 상품 서비스의 공제된 개인 소득세 금액을 공제한 후).

신고 기간 동안 업종별 서비스 제공 상품 판매 매출액에 대해 공제된 개인 소득세 금액이 해당 업종의 폐지되거나 반환된 서비스 제공 상품 판매 매출액에 대해 공제된 개인 소득세 금액보다 낮은 경우 공제된 개인 소득세 금액을 마이너스 금액으로 기록합니다.

예: 전자 상거래 플랫폼에서 운영되는 가구 및 개인 사업자의 공제된 세금 금액에 대한 자세한 목록 정보:

2025년 5월: 판매자(MST 123456789, 성명: 응우옌 반 바)는 X 전자상거래 플랫폼에서 상품 및 서비스 판매 거래가 발생한 거주 개인으로 다음과 같이 세금 공제 대상입니다.