IAV에 따르면, 이는 시장 조사 회사 IFM Research가 하노이, 호치민시, 하이퐁, 다낭, 껀터를 포함한 전국 도시 및 농촌 지역에서 1,265명의 설문 조사 참가자를 대상으로 실시한 연구입니다.

IAV 부총장인 응우옌 퐁 깜 씨는 베트남 생명 보험(BHNT) 산업이 이 분야에서 국민의 인식과 행동에 대한 독립적인 연구를 수행한 것은 30년 만에 처음이라고 말했습니다.

응우옌퐁깜 씨는 "연구 발표는 사회 생활에서 생명 보험의 인식 수준과 중요성에 대한 전체적인 그림을 제공할 뿐만 아니라 관리 기관, 기업 및 전체 보험 산업이 앞으로 국민에게 더 나은 서비스를 제공하기 위한 적절한 솔루션을 구축하는 데 중요한 기반이 됩니다."라고 말했습니다.

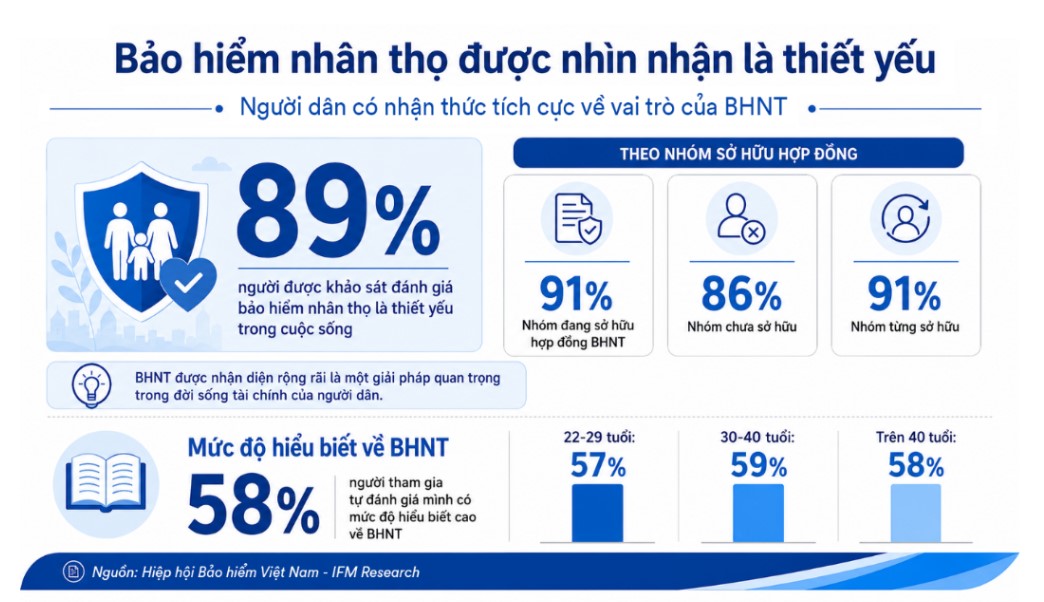

IFM Research의 연구 결과에 따르면 설문 조사 대상자의 89%가 생명 보험이 삶에 필수적이라고 평가했습니다.

이 비율은 생명 보험 계약을 소유한 그룹에서 91%, 미소유 그룹에서 86%, 이전 소유 그룹에서 91%에 달합니다.

동시에, 연구는 또한 생명 보험에 대한 설문 조사 참가자들의 상대적으로 긍정적인 이해 수준을 기록했습니다.

이에 따르면 참가자의 58%가 생명 보험에 대한 이해도가 높다고 스스로 평가했습니다. 이 비율은 연령 그룹 간에 상당히 균등합니다. 22-29세 그룹은 57%, 30-40세 그룹은 59%, 40세 이상 그룹은 58%입니다.

그러나 생명 보험이 필요한 것으로 간주되는 주요 이유는 각 가정의 매우 기본적인 요구 사항과 관련이 있습니다. 설문 조사 응답자의 57%는 생명 보험이 질병, 사고, 사망 위험으로부터 보호하는 데 도움이 된다고 답했습니다. 45%는 가정의 재정 안정 역할을 강조했습니다.

현실은 생명 보험을 재정 계획에 적극적으로 포함시키는 데 여전히 일정한 거리가 있다는 것을 보여줍니다.

보험을 적극적인 위험 관리 도구로 사용하는 대신 대부분의 사람들은 여전히 "방어적"인 재정적 사고방식을 유지하고 있습니다.

사건이 발생했을 때 그들이 생각하는 첫 번째 해결책은 저축한 돈(67%), 지출 삭감(53%) 또는 추가 수입원(39%)을 찾는 것입니다.

이는 생명 보험이 현재 개인 재정 전략의 핵심 솔루션이 아닌 추가 보호 계층으로 여전히 인식되고 있다는 사실을 반영합니다.

IFM Research의 Ralf Matthaes CEO는 "국민의 금융 행동은 여전히 방어적인 성격이 주를 이루고 있습니다. 생명 보험에 대한 수요와 긍정적인 평가가 높지만 실제 소유 비율은 여전히 낮습니다. 생명 보험은 현재 주로 핵심 위험 관리 도구나 장기 투자 솔루션이 아닌 추가적인 금융 보호 계층으로 인식되고 있습니다. 이는 브랜드가 보험 계약 조항을 단순화하고, 정보 투명성을 높이고, 컨설팅 품질을 개선하고, 체계적인 금융 교육을 통해 시장을 재구성할 수 있는 도전이자 기회입니다."라고 말했습니다.

연구는 또한 국민의 생명 보험 구매 결정을 연장하는 주요 장벽으로 수수료 납부 기간이 길고, 다른 저축/투자 채널을 우선시하고, 재정적 어려움이 있거나 긴급한 필요성이 보이지 않는 것을 지적했습니다. 특히 22-29세 그룹은 적절한 상담 부족이 가장 큰 장애물입니다.

주목할 만한 점은 연구 결과 재정적 압력이 장기 계약 유지의 어려움을 초래하는 주요 원인이라는 것입니다. 현재 평균 납부 수수료는 월 약 180만 동(연간 2200만 동)으로, 소득 변동이나 국민들이 기대에 비해 실제 수령 가치를 제대로 이해하지 못할 때 상당한 장벽으로 간주됩니다.