최고 세율 적용 기준점 인상을 고려해야 합니다.

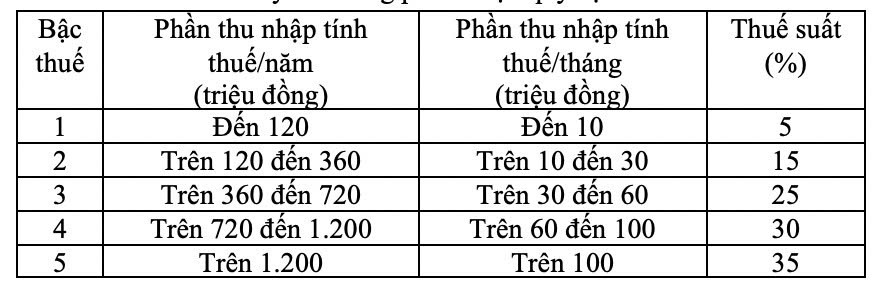

제15대 국회 제10차 회의에서 논의 중인 개인 소득세(TNCN)법(개정) 초안에 따르면 부는 급여 소득이 있는 거주 개인에게 적용되는 부분 누진세율표를 조정할 예정이며 세율 단계 수를 7단계에서 5단계로 줄이고 단계 간 간 간격을 확대하는 방향으로 진행됩니다.

국회에 제출된 방안은 다음과 같습니다.

노동 신문과의 인터뷰에서 람동 대표단의 찐티뚜안 대표는 초안에 제안된 대로 5단계로 부분 누진세율표를 구축하는 것은 합리적인 진전이며 기존 세금 시스템을 단순화하는 데 도움이 된다고 말했습니다(7단계에서 5단계로).

찬 대표에 따르면 최고 세율 35%는 월 1억 동 초과 과세 소득(단계 간 간 간격은 1천만~4천만 동)에 적용되며 이는 빈부 격차를 줄이고 사회 복지 정책을 위한 예산 수입을 늘리기 위해 고소득층을 공략하도록 설계되었습니다.

ninh 그러나 toi cho rang bieu thue nay van can duoc danh gia them ve tinh phu hop voi nhom chiu thue 35% ngai vi nguong 100 trieu dong/thang co the chua phan anh tron tac dong cua lam phat va chi phi sinh hoat thuc te tai cac do thi lon nhu Ha Noi hay TPHCM, noi thu nhap cao thuong di kem ganh nang chi phi nha ode giao duc va y te Cuba hinh - dai bieu Trinh Thi Tu Anh nhan dinh.

의원은 베트남의 새로운 세금표가 최대 35%이며 월 1억 동(연간 3조 동에 해당하며 약 5만 달러)부터 적용되는데 이는 여전히 지역 국가에 비해 낮은 수준이라고 지적했습니다.

구체적으로 태국은 연간 소득이 5 000 000바트(약 3조 3 360억 동)를 초과하는 경우에만 35%를 적용하고 필리핀은 연간 소득이 8 000 000페소(약 3조 4 500억 동 약 144 000달러)부터 유사한 수준을 적용합니다.

DAS 베트남의 낮은 기준은 소득이 꽤 많지만 아직 sieu 부유하지 않은 사람들이 일찍 높은 세율을 부담하게 만듭니다. 이는 노동 동기를 감소시키고 저축과 지출을 감소시켜 경제 성장에 영향을 미칠 수 있습니다.'라고 의원은 분석했습니다.

반대로 그녀는 싱가포르가 최대 개인 소득세를 249%만 적용하여 투자 축적 가능성을 높이고 고품질 인력을 유치하면서도 안정적인 예산 수입을 보장한다고 인용했습니다.

따라서 찬다는 가장 높은 세금 적용 기준을 높이는 것을 고려해야 하며 찬다의 공정성을 보장하고 찬다 지출 투자 및 지속 가능한 경제 성장을 촉진하기 위해 찬다 보너스에 대한 세금 계산 방법을 조정해야 한다고 생각합니다.'라고 대표는 말했습니다.

위의 분석에서 찐 뚜 아잉 대표는 가족 상황 감면 원칙을 보다 유연하게 조정할 것을 제안했습니다.

/2017 현재와 같이 CPI 변동이 20%를 넘기를 기다리는 대신 인플레이션으로부터 납세자를 보호하기 위해 소비자 물가 지수(CPI)와 GDP 성장률을 기반으로 한 연간 조정 메커니즘으로 전환해야 합니다.'라고 의원은 말했습니다.

개인 소득세가 매우 크게 인상되었기 때문에 소득이 약간만 증가해도

이 내용에 대한 의견을 함께 제시하면서 호앙 반 끄엉 대표(하노이 대표단)는 세율 단계 수를 줄이면 관리 기관의 세금 계산 방법이 더 간단해질 수 있지만 일부 점에서 비합리적이라고 말했습니다.

초안에 따르면,에 따르면 월 1천만 동까지의 소득은 5% 세율이 적용됩니다. 월 1천만 동 초과 3천만 동 이하의 소득은 15% 세율이 적용됩니다. 즉 10% 포인트 즉 비정상적인 도약입니다.

이로 인해 불합리성이 발생합니다. 소득이 1천만 동인 사람은 5% 세금이 부과되지만 1 100만 동만 인상해도 15% 세금이 부과됩니다. 그 후 찬란한 경우 월 3천만~6천만 동 찬란한 경우 세율이 25% 인상됩니다. 따라서 찬란한 경우 소득이 3천만 동과 5천 9백만 동인 사람은 모두 25% 세금이 부과됩니다.

대표는 그러한 설계 방식이 노동자들이 소득을 늘리기 위해 노력하도록 장려하지 않는다고 생각합니다. 왜냐하면 소득을 약간만 늘리려고 노력해도 세금이 매우 많이 오르기 때문입니다.

lap 소득이 월 3천만 동으로 증가하면 15% 세금을 납부하고 lap 소득이 3천1백만 동으로 증가하면 25% 세금을 납부하면 국민은 더 이상 노력하지 않을 것입니다 lo - 대표가 의견을 밝혔습니다.

위에서 언급한 부적절함으로 인해 호앙 반 끄엉 의원은 단계 간 간격이 5%인 7단계의 브라세율을 유지할 것을 제안했습니다. 구체적으로 월 과세 소득(백만 동)은 10; 20; 40; 60; 80; 100; 150으로 개인 소득세 5%; 10%; 15%; 20%; 25%; 30%; 35%에 해당합니다.

의원은 덧붙여서 '최대한 월 1억 동 이상의 소득에 35%의 세금을 부과하는 것은 합리적이지 않습니다. 왜냐하면 업무 노력으로 인해 소득이 약간 더 높은 사람들은 너무 많은 세금을 부담해야 하기 때문입니다. 따라서 35% 세율에서 그는 월 1억 5천만 동 이상의 과세 소득에 적용할 것을 제안합니다.'라고 말했습니다.