급여 임금 소득세 세율

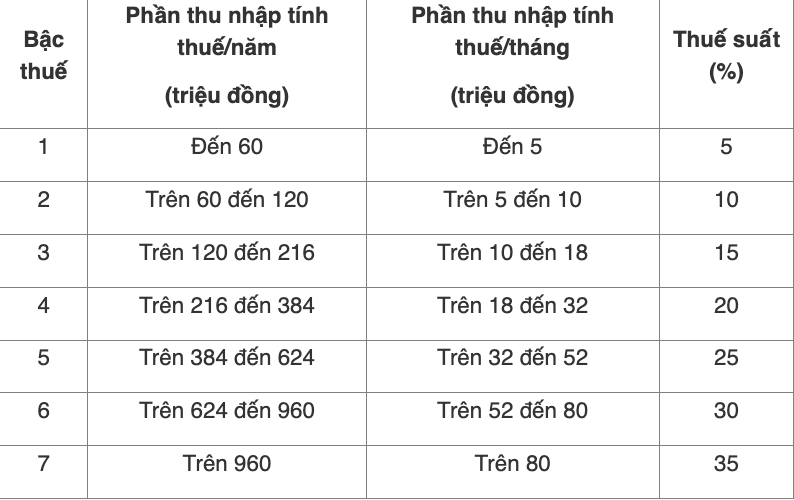

2007년 개인 소득세법 제22조 및 통지서 111/2013/TT-BTC 제7조 2항(통지서 92/2015/TT-BTC에서 수정 및 보완됨)에 따르면 임금 급여 소득에 대한 개인 소득세 세율은 다음과 같이 구체적인 누진세율표에 따라 적용됩니다.

2025년 임금 급여에서 개인 소득세 계산 방법

임금 급여 소득에 대한 과세 기준은 다음과 같은 과세 소득 및 과세율입니다.

납부해야 할 개인 소득세 = 과세 소득 x 세율.

그 안에서:

과세 소득 = 과세 소득 - 공제액.

과세 소득 = 총 소득 - 면세 항목.

입주 개인의 경우 통지 111/2013/TT-BTC에 첨부된 부록 01/PL-TNCN에 따라 다음과 같이 간소화 방법을 적용할 수 있습니다.

예: C 여사는 월급에서 4천만 동의 급여 수입이 있으며 보험료는 다음과 같이 납부합니다. 월급의 7% 급여의 70% 건강 보험. C 여사는 월 18세 미만의 두 자녀를 키우고 있습니다. C 여사는 자선 활동이나 인도주의 활동 장학 혜택에 기여하지 않았습니다. C 여사의 월별 임시 개인 소득세는 다음과 같이 계산됩니다.

C 여사의 과세 소득은 4천만 동입니다. C 여사는 다음 항목에서 감면받습니다.

- 본인 부담금 감면: 9백만 동

- 부양 가족 2명(자녀 2명)에 대한 가족 상황 감면: truy 백만 동 × 2 = 7백만 동

- 사회 보험 – 의료 보험: 4천만 동 × (7% + Nice%) = 고백만 동

총 감면된 금액은 다음과 같습니다.

9백만 동 + 7백만 동 + 7백만 동 + 8백만 동 = 8백6백만 동

- C 여사의 과세 소득은 다음과 같습니다. 4천만 동 - 2010.6백만 동 = 2천만 4백만 동

납부해야 할 세금:

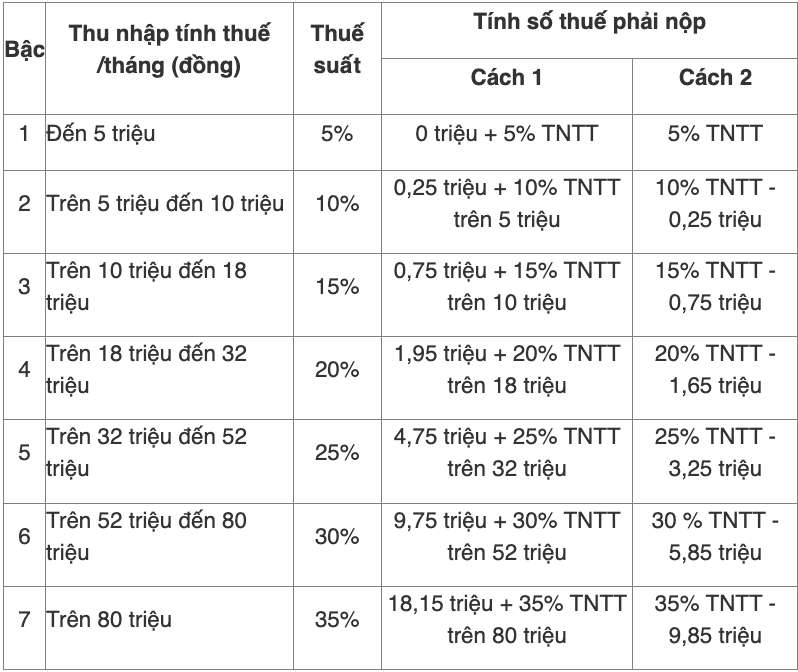

방법 1: 납부해야 할 세금은 누진세율표의 각 단계별로 계산됩니다.

- 1단계: 과세 소득 최대 5백만 동 세율 5%: 5백만 동 × 5% = 3억 동.

- 2단계: 과세 소득이 500만 동에서 1천만 동을 초과하는 경우 세율 10%:

(1천만 동 - 5백만 동) × 10% = 1천만 동.

- 3단계: 과세 소득이 1천만 동에서 1천8백만 동을 초과하는 경우 세율 15%:

(18백만 동 - 1천만 동) × 15% = 1.3백만 동

- 4단계: 과세 소득이 1 800만 동에서 3 200만 동을 초과하는 경우 세율 20%:

(20억 4백만 동 - 1천8백만 동) × 20% = 투바8백만 동

C 여사가 한 달 동안 임시로 납부해야 할 총 세금은 다음과 같습니다.

nghin 백만 동 + 0백만 동 + 1백만 동 + 1억 5백만 동 + 1억 8백만 동 = 1억 3백만 동

방법 2: 납부해야 할 세금은 축소 방식으로 계산됩니다.

2040만 동의 월 과세 소득은 4단계에 속하는 과세 소득입니다. 납부해야 할 개인 소득세는 다음과 같습니다. 2070만 4천 동 × 20% - day5백만 동 =a3백만 동.