EVN, 급증한 이익, 은행 예금 1,524억 4,300만 동 달성

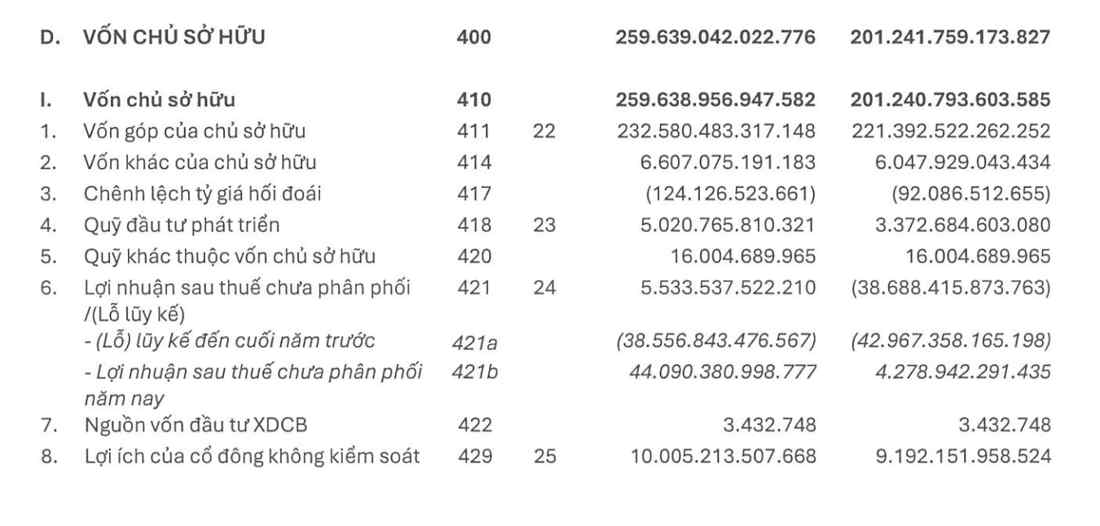

보고서에 따르면 EVN의 순매출액은 645조 동 이상으로 2024년 대비 11% 이상 증가했습니다. 세후 이익은 거의 518억 8,200만 동으로 전년 대비 6배 이상 증가했습니다. 이러한 급증한 사업 결과 덕분에 그룹은 연초에 기록한 388억 8,800만 동 이상의 누적 손실을 모두 없앴으며, 2025년 말까지 미처분 세후 이익을 마이너스에서 플러스로 55억 3,300만 동 이상으로 전환했습니다.

이는 어려운 시기 이후 EVN에게 주목할 만한 전환점으로 간주됩니다. 2022-2023년 2년 동안 그룹은 투입 연료 가격의 급격한 상승으로 인해 지속적으로 손실을 기록하여 누적 손실이 한때 거의 47조 동에 달했습니다.

EVN의 기록적인 이익을 창출하는 가장 큰 동력은 전력 사업 활동에서 비롯됩니다. 2025년 전력 판매 수익은 637조 동 이상으로 전년 대비 64조 동 이상 증가했습니다. 반면 전기 원가는 약 18조 3,600억 동 증가하여 3% 이상 증가했습니다.

매출 증가율과 투입 비용 간의 격차는 사업 효율성을 크게 개선하는 데 도움이 되었습니다. EVN의 총이익은 2024년 49조 5,880억 동에서 2025년 96조 3,510억 동 이상으로 증가하여 단 1년 만에 46조 7,630억 동 증가했습니다. 이는 그룹의 급격한 이익 결과에 기여한 가장 중요한 요소입니다.

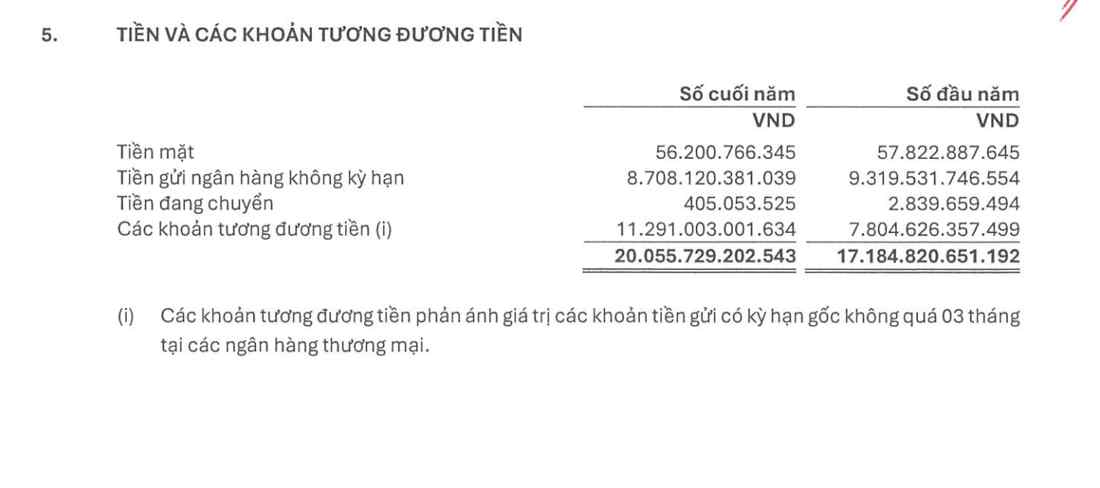

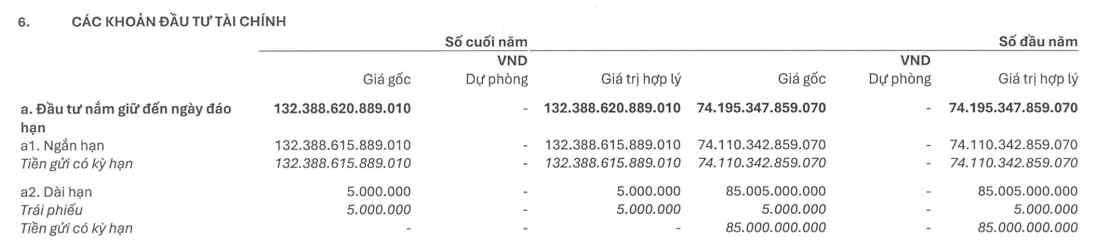

주목할 만한 점은 EVN도 매우 많은 현금과 은행 예금을 보유하고 있다는 것입니다. 2025년 말까지 그룹의 총 연결 자산은 7,838억 9천만 동 이상으로 연초 대비 거의 16% 증가했습니다. 자산 구조에는 20조 550억 동의 현금 및 현금성 자산이 있으며, 여기에는 무기한 및 3개월 미만 만기 예금이 포함되며, 연초 대비 거의 17% 증가했습니다. 또한 은행의 만기 예금은 1,323억 8,800만 동으로 약 78% 증가했습니다.

따라서 EVN의 만기 은행 예금 총액은 2025년 말에 1,524억 4,300만 동에 달했습니다.

대규모 예금 규모는 EVN이 유동성을 유지하는 데 도움이 될 뿐만 아니라 상당한 재정 수입을 가져다줍니다. 특히 예금 이자, 채권 및 투자 위탁은 2025년에 3조 동 이상을 기여했습니다.

여전히 차입금과 환율로 인한 큰 압박을 받고 있습니다.

재정 상황이 뚜렷하게 개선되었음에도 불구하고 EVN은 여전히 매우 큰 차입 규모로 운영되고 있습니다. 2025년 말 EVN의 부채는 여전히 높은 수준으로 523조 4,500억 동에 달하며 연초 대비 10% 이상 증가했습니다. 그중 단기 부채는 227조 2,460억 동을 차지하고 나머지는 장기 부채입니다.

그룹의 대출 잔액 및 금융 임대 부채만 3,415억 6,600만 동 이상으로 연초 대비 17조 2,600억 동 이상 증가했습니다. 대부분은 전력원 및 전력망 투자를 위한 장기 대출입니다.

이 부채로 인해 EVN의 이자 비용은 계속해서 높은 수준을 유지하여 2025년에 16조 6,470억 동에 달했으며, 이는 하루에 450억 동 이상에 해당합니다.

환율 압력도 줄어들지 않았습니다. 보고서에 따르면 2025년 환율 차이 손실은 6조 9,530억 동으로 전년 대비 2조 1,480억 동 이상 증가했습니다.

EVN은 아직 최종적으로 확정되지 않은 일부 비용이 있다고 밝혔습니다. 그룹에 따르면 일부 발전소는 현재 환율 차액, 외화 대출 및 계약에 따른 전기 판매 가격 배분 계획에 합의하지 못하여 일부 관련 비용이 기록되지 않았습니다.

푸미 및 까마우의 가스 발전소의 경우 가스 운송 비용은 현재 임시 가격 수준에 따라 여전히 회계 처리됩니다. 관할 당국이 공식 단가를 발표하면 EVN의 전력 구매 비용을 해당 수준으로 조정할 수 있습니다.