Vietcombank (VCB) 또는 MB의 은행 직원이 연 8~8.45%의 금리 수준을 은밀히 제안하는 것은 (노동 신문이 보도한 바와 같이) 공개 명세서와 완전히 반대되는 행동이며 우연한 움직임이 아닙니다.

이 두 은행의 2026년 1분기 재무 보고서(BCTC)를 분석해 보면 자본 갈증이 매우 분명하게 나타났음을 알 수 있습니다. 이익 수치의 표면 뒤에는 예금과 대출 간의 심각한 불일치가 있으며, 이는 원가 비용을 수조 동으로 급증시킵니다.

출력 "긴장", 입력 "실점"

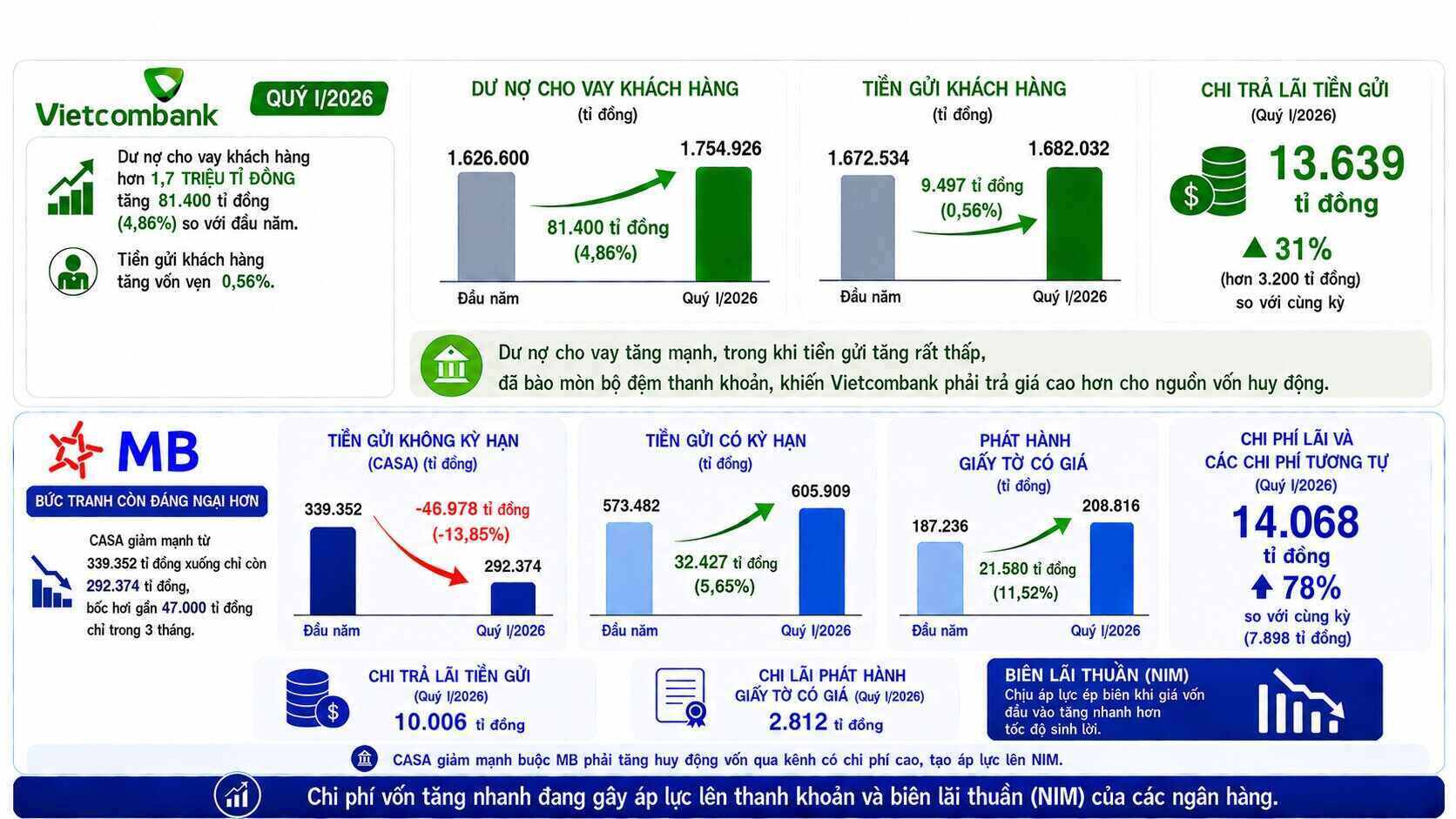

비엣콤뱅크의 경우 2026년 1분기에 고객 대출 잔액이 1,7조 동 이상에 달해 연초 대비 거의 8,140억 동(+4.86%)으로 크게 증가했습니다. 반면 고객 예금은 1,682조 320억 동에 불과하여 9조 4,970억 동 증가에 그쳤습니다. 따라서 고객으로부터 동원된 신규 예금 1동당 은행은 경제에 8.5동을 지출해야 했습니다.

주민 및 경제 조직 고객 계좌에서 순동원된 자금의 8.5배에 달하는 높은 대출 수요는 은행의 핵심 유동성 완충 장치를 크게 손상시켰습니다. 자금이 다른 채널로 흘러가지 않도록 유지하기 위해 Vietcombank는 필연적으로 더 비싼 가격을 지불해야 합니다.

이에 따라 1분기에 이 은행은 예금 이자 지급에 13조 6,390억 동을 지출해야 했으며, 이는 전년 동기 대비 31% 이상(3조 2,000억 동 이상) 증가한 수치입니다.

MB에서는 재정 상황이 훨씬 더 우려스럽습니다. 무기한 예금(CASA)은 3,393억 5,200만 동에서 2,923억 7,400만 동으로 급격히 감소했으며, 3개월 만에 거의 47조 동이 증발했습니다. 신용 활동을 자금 조달하기 위한 현금 흐름 공백을 메우기 위해 MB는 더 높은 비용의 자금 조달 채널로 축을 전환해야 했습니다.

정기 예금은 5,734억 8,200만 동에서 6,059억 900만 동으로 급증했습니다. 이와 함께 유가 증권 발행량도 1,872억 3,600만 동에서 2,088억 1,600만 동으로 급증했습니다.

높은 가격에 자본을 매입한 결과는 즉시 비용 구조에 반영됩니다. 이익 비용 및 유사 비용은 14조 680억 동으로 급증하여 전년 동기의 7조 8,980억 동보다 78% 이상 증가했습니다.

반면 이자 수입은 약 48% 증가하여 28조 9,820억 동에 달했지만, 예금 이자 지급만 10조 60억 동을 소비했고, 유가 증권 발행 이자 지급은 2조 8,120억 동을 추가로 소비했습니다. 총결산 결과 이 은행의 순이자 수입은 14조 9,130억 동에 불과합니다. 순이자 마진(NIM)은 투입 자본 가격이 산출 자산의 수익률보다 빠르게 증가함에 따라 분명히 큰 압력을 받고 있습니다.

부동산의 깊은 유동성과 위험

MB에서는 자금 조달 부족과 신용 성장세가 결합되어 상당히 큰 만기 위험 공백을 만들고 있습니다. 영업 활동으로 인한 순 현금 흐름은 64조 9710억 동으로 심각한 마이너스를 기록했으며, 이는 전년 동기의 마이너스 26조 750억 동에 훨씬 못 미치는 수치입니다.

주목할 만한 점은 유동성 위험 부분에서 "1개월까지" 기간 프레임에서 MB는 최대 1,126억 1,700만 동의 마이너스 순유동성 차액을 기록하고 있다는 것입니다. 이는 향후 1개월 이내에 지불해야 할 부채 규모가 같은 기간에 현금으로 전환할 수 있는 자산 규모를 훨씬 초과하고 있음을 의미합니다.

이에 따라 MB의 만기 현금 및 현금성 자산은 연초 2,392억 5,900만 동에서 1분기 말 1,699억 8,500만 동으로 급격히 감소했습니다.

주목할 만한 점은 자금난 속에서도 MB의 부동산 사업 잔액이 1,318억 9,500만 동(총 잔액의 11.77% 차지)으로 급증했다는 것입니다.

Vietcombank의 경우, 민간 자본의 손실을 보상하기 위해 이 은행은 국고 예금 및 은행 간 대출에 크게 의존해야 합니다.

이에 따라 정부 및 베트남 중앙은행 부채(주로 국고 결제 예금)는 1,601억 2,800만 동에서 1,986억 2,900만 동(+24%)으로 급증했습니다.

다른 신용 기관의 예금 및 대출은 3,211억 5,800만 동에서 3,671억 4,800만 동(+14.3%)으로 증가했습니다.

유가 증권 발행도 장기 자본 조달을 위해 27조 1,010억 동에서 29조 940억 동으로 증가했습니다.

자산 품질의 "회색 영역"

현금 흐름의 긴장뿐만 아니라 이 두 은행의 자산 품질에도 흠집이 나타났습니다. 비엣콤뱅크에서는 부실 채권이 공식적으로 통제되었지만, 연초 3개월 만에 그룹 2 채권(주시해야 할 채권)이 2조 7040억 동에서 4조 40억 동으로 급증하여 약 50% 증가했습니다.

MB에서는 부채 그룹 이동 속도도 상당히 빠릅니다. 총 부실 채권(그룹 3~그룹 5)은 연초 140억 2,700만 동에서 거의 15조 9,480억 동으로 증가했습니다. 부실 채권 비율(NPL)은 1.29%에서 약 1.42%로 소폭 증가했습니다.

우려스러운 점은 기준 미달 부채(그룹 3)가 33.7% 이상 급증하여 4조 3,820억 동 이상에 달했다는 것입니다. 자본 손실 가능성이 있는 부채(그룹 5)도 15% 이상 증가하여 7조 4,060억 동 이상에 달했습니다.

주목해야 할 부채(2그룹)도 거의 16% 증가하여 11조 8,370억 동 이상에 달했습니다. 이는 다음 분기에 부실 채권으로 전환될 수 있는 매우 큰 위험 완충 지대입니다.