3가지 티켓 배포 방법

재무부가 방금 발표한 경마 경견 및 국제 축구 베팅 사업에 관한 법령 06/2017/ND-CP를 대체하는 법령 초안에 따르면 국제 축구 베팅 사업 자격 증명서를 발급받으려는 기업은 최소 자본금 1조 동을 보유해야 하며 외국인 투자 자본이 있는 법인의 소유 비율은 49%를 초과할 수 없으며 국내 법인의 소유 비율보다 높을 수도 없습니다.

새로운 법령 초안에 따르면 기업은 입찰 티켓을 3가지 방법으로 배포할 수 있습니다. 플레이어에게 직접 판매 입찰 단말기 전화 및 인터넷을 통해 판매합니다.

시범 운영 5년 동안 매출액 약 40조 동 달성 예상

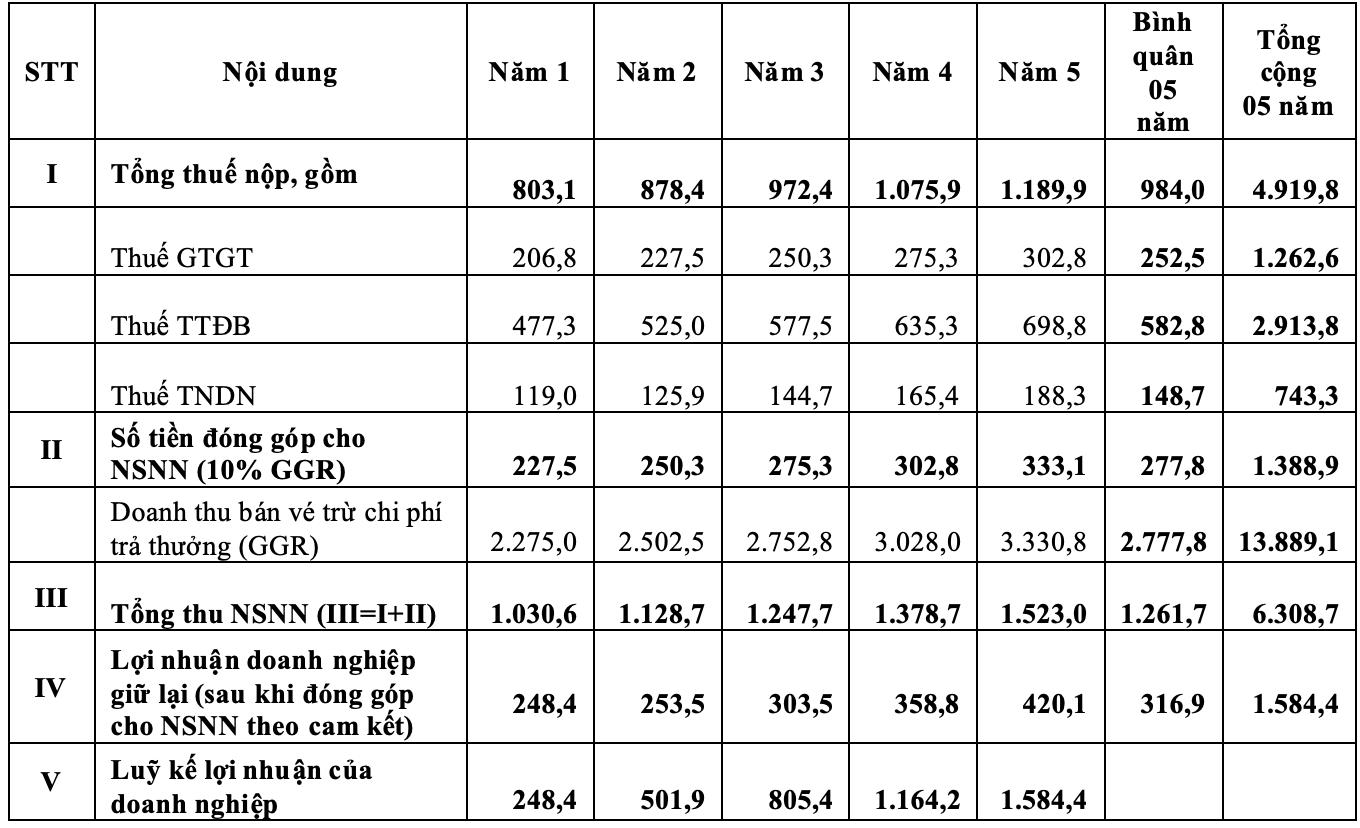

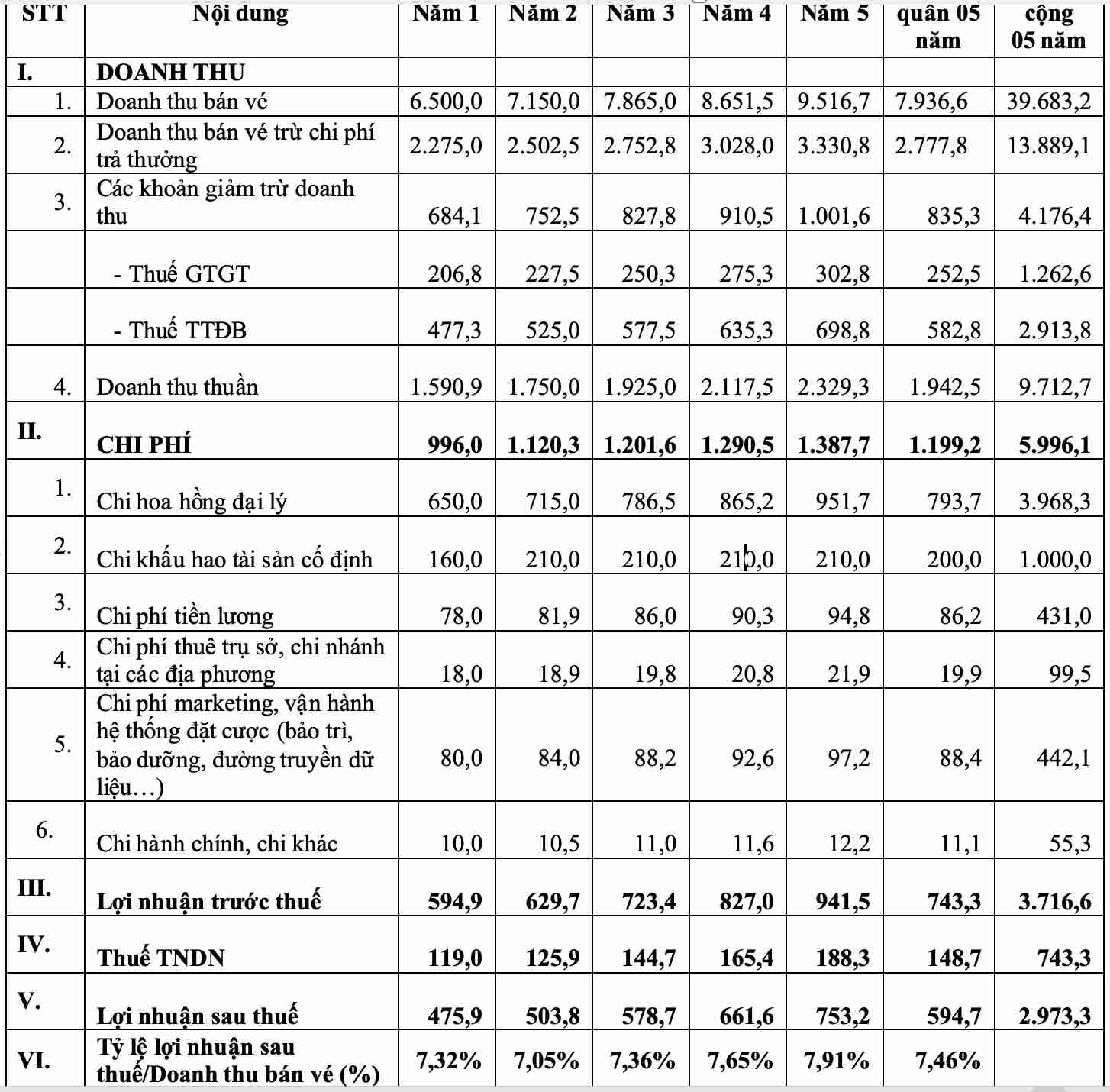

재무부는 2015년 사업 첫해에 단말 장비를 통한 베팅 티켓 판매 수익이 6조 5천억 동에 달한다고 가정합니다(단말 장비 및 전화를 통해 전국 범위에서 사업 첫해에 Vietlott의 수익과 유사). 수익은 매년 10%씩 증가할 것이며 2015년은 5년 시범 사업의 평균 수익을 7조 9 300억 동으로 끌어올렸으며 총 39조 6 320억 동입니다.

티켓 판매 수익의 65%가 상금 지급 비율이라고 가정하면 첫해 상금 지급 비용은 약 4조 2 250억 동에 달합니다. 상금 지급을 제외한 후 세금 계산을 위한 수익은 첫해에 2조 2 750억 동에 달합니다. 5년 동안 연간 평균 2조 7 700억 동 총 13조 8 890억 동입니다.

비용 항목에 관해서는 가짜 캐나다 수수료 비용의 경우 대리점 수수료 비율은 평균 베팅 티켓 판매 수익의 10%입니다. 첫해 대리점 수수료 지출액은 6 500억 동입니다. 5년 평균은 7 930억 동입니다. 5년 총액은 3조 9 680억 동입니다.

고정 자산 감가상각비와 관련하여 법령 초안은 프로젝트 투자 자본을 최소 1조 동으로 규정하고 있으며 이는 주로 규정에 따른 베팅 기술 조건을 충족하는 베팅 시스템(비즈니스 서버 비즈 단말 장비 비즈 비즈니스 소프트웨어 보안 소프트웨어 등 포함)에 투자하기 위한 것입니다.

프로젝트 투자 자본이 1조 동이라고 가정하면 2015년은 사업 첫해에 8천억 동 2년차에 2천억 동 등 2단계로 나니다. 고정 자산 감가상각 기간은 5년입니다. 고정 자산 감가상각비는 사업 5년 동안의 직선 감가상각 방식으로 균등하게 배분됩니다.

위의 가정을 바탕으로 첫해 고정 자산 감가상각비는 1 600억 동 2년차부터 5년차까지는 2 100억 동입니다.

임금 비용의 경우 기업의 노동자 수가 200명이라고 가정하면 평균 임금은 1인당 월 2 500만 동입니다. 기업 관리자 수는 5명이며 평균 임금은 1인당 월 3억 동입니다. 노동자 임금은 소비자 물가 지수(CPI) 상승률에 따라 다음 해에 걸쳐 5% 증가합니다. 첫해 노동자 임금 비용은 780억 동입니다.

그 외에도 본사 임대료 은행 지점 대표 사무소 임대료 은행 마케팅 비용 베팅 시스템 운영 비용(은행 유지 보수 데이터 전송 라인 임대 등) 행정 비용 및 기타 비용 등이 있습니다.

비용을 제외한 기업의 5년간의 시범 사업 기간 동안의 세후 이익은 2조 9 730억 동에 이를 것으로 추정됩니다.

기업은 5년 동안 약 15억 8천만 동의 이익을 추정합니다.

국제 축구 베팅 사업은 국가의 독점 사업 분야로 간주될 수 있습니다(국영 기업이 완전히 수행하는 복권 사업과 유사). 이 분야는 높은 이익을 가져올 수 있습니다. 국가가 기업에 사업 권한을 부여하면 경제 및 사회 발전 목표를 위해 자원을 사용하기 위해 기업과 국가 간의 이익 공유 메커니즘이 필요합니다...

이에 따라 회사는 세금 의무 외에도 상금 지급을 제외한 복권 판매 수익의 최소 10%를 기여해야 합니다. 가설 방안에 따르면 2015년 총 예산 수입은 6조 30억 동에 달하며 여기에는 1조 2 610억 동의 부가가치세 2조 913억 동 특별 소비세 743억 동 법인 소득세 1조 3 800억 동의 추가 기여금이 포함됩니다.

계산에 따르면 기업은 3년 이상 10개월 운영 후 이익을 내기 시작할 수 있습니다. 5년간 총 이익은 약 158%의 투자 자본 수익률로 1조 5 800억 동에 이를 것으로 예상됩니다.