찬성 198/2025/QH15 결의안에 따르면 2026년 1월 1일부터 전국 수백만 가구가 더 이상 정액세 방식으로 세금을 납부하지 않고 자체 신고 찬성 자체 계산 및 실제 매출액에 따른 자체 세금 납부 형태로 전환할 것입니다.

동시에 2026년부터 연간 2억 동 이상의 매출을 올리는 가구만 현재의 1억 동 한도 대신 사업자 등록세를 납부해야 합니다(2024년 부가가치세법 제18조).

부가가치세 및 개인 소득세 납부 대상은 아니지만 연간 매출액이 2억 동 미만인 가구 및 개인 사업자는 여전히 정확하고 진실하게 세금 신고를 하고 기한 내에 서류를 제출해야 합니다.

세금 신고 및 서류 제출은 통지 40/2021/TT-BTC 제11조 및 제13조의 지침에 따라 수행됩니다.

통지 40/2021/TT-BTC에 첨부된 부록에 규정된 개인 사업자에게 일반적으로 사용되는 신고서 양식은 다음과 같습니다.

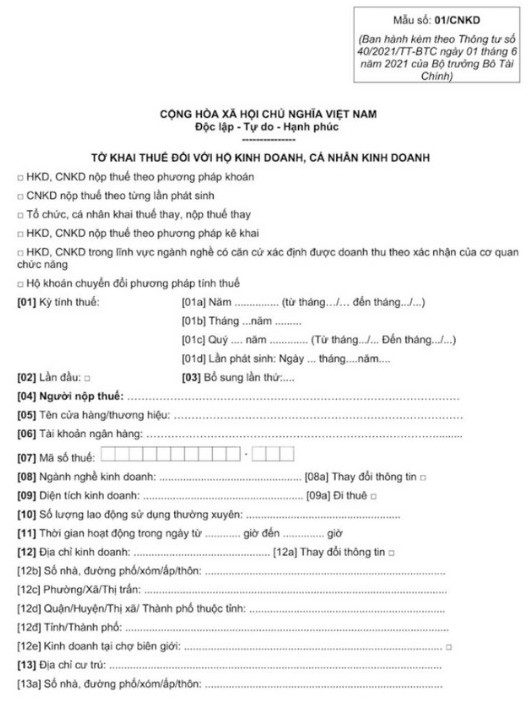

양식 01/CNKD: 개인 사업자를 위한 부가가치세 및 개인 소득세 신고서.

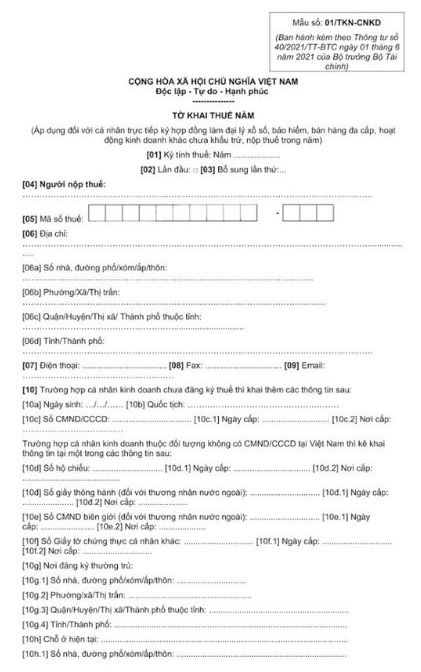

양식 01/TKN-CNKD: 연간 세금 신고서.

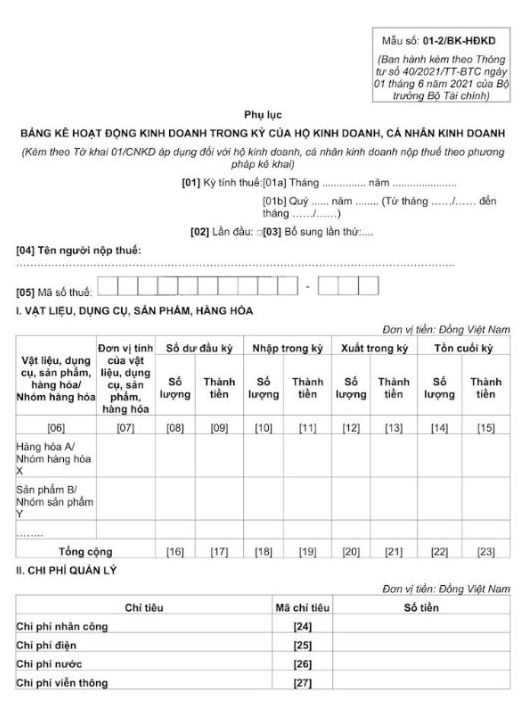

양식 01-2/BK-HDKD: 해당 기간의 사업 활동 목록 부록.

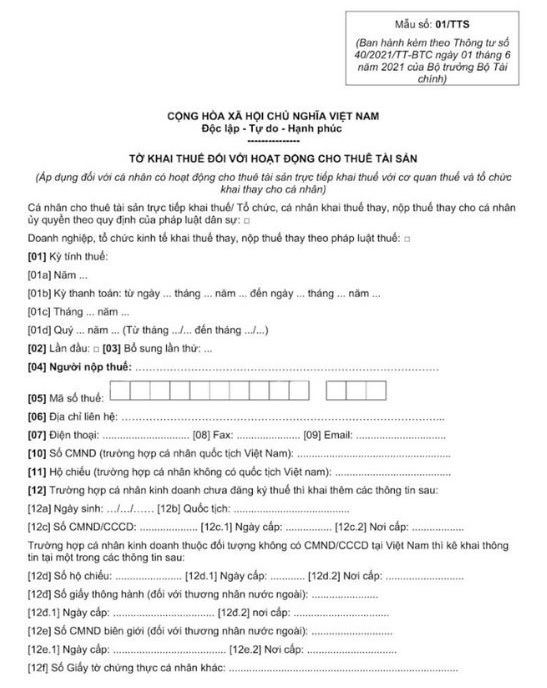

양식 01/TTS: 자산 임대 개인용.

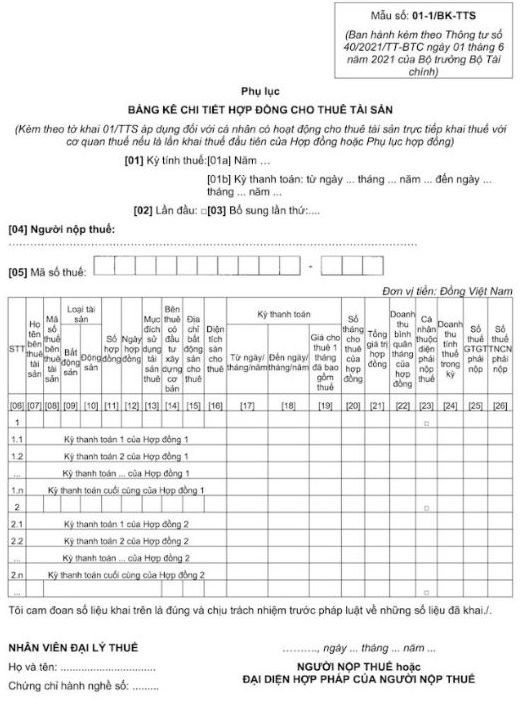

양식 01-1/BK-TTS: 계약에 따른 최초 자산 임대 세부 명세서.

2026년 1월 1일부터 연간 매출액이 2억 동 미만인 가구 사업자는 세금 의무를 확인하기 위해 연간 2회(연초/중반 및 연말) 세금 신고를 실시합니다.

재무부는 2026년 초까지 고정 세금 메커니즘이 종료되고 과세 대상 매출이 있는 모든 가구가 자체적으로 사업자 등록을 하고 발생한 실제 매출에 따라 자체적으로 세금을 납부하는 것을 목표로 설정했습니다. 세무 기관은 고정 방식처럼 처음부터 징수하는 대신 나중에 검사하는 사업자 등록을 안내하는 역할을 합니다.

그러나 재무부는 심사 의견을 경청한 결과 사업 개인의 연간 면세 매출액을 연간 1억 동에서 2억 동으로 인상하는 것에 대한 대표의 의견을 바탕으로 이 수준을 적절하게 높이는 연구를 계속할 것이며 급여 소득이 있는 개인에 대한 상대적 형평성을 보장합니다. 부가가치세법도 수정하여 유사성을 보장하기 위해 부가가치세 납부 면제 매출액을 인상할 것으로 예상됩니다.