2026년 설날 보너스는 개인 소득세 과세 대상 소득입니다.

급여 및 임금에서 개인 소득세(TNCN)가 부과되는 소득에 관한 통지서 111/2013/TT-BTC 제2조 2항 e호의 규정에 따르면 2026년 설날 보너스는 개인 소득세 부과 소득을 결정할 때 공제되는 보너스 금액에 해당하지 않습니다.

따라서 2026년 설날 보너스는 개인 소득세를 납부해야 하는 소득으로 결정됩니다.

2026년 설날 보너스는 2025년 세금으로 계산되나요, 2026년 세금으로 계산되나요?

통지서 111/2013/TT-BTC 제8조 2항 b점 규정에 따르면:

2. 급여, 임금으로 인한 과세 소득

a) 급여, 임금으로 인한 과세 소득은 본 통지 제2조 2항의 지침에 따라 납세자가 세금 계산 기간 동안 받는 총 급여, 임금, 보수, 기타 급여, 임금 성격의 소득으로 결정됩니다.

b) 과세 소득을 결정하는 시점.

급여 및 임금 소득에 대한 과세 소득을 결정하는 시점은 조직 및 개인이 납세자에게 소득을 지급하는 시점입니다.

특히 본 회람 제2조 2항 d.2점의 지침에 따라 누적된 보험 상품 구매 수수료에 대한 과세 소득을 결정하는 시점은 보험 회사, 유권자 펀드 관리 회사가 자발적으로 보험금을 지불하는 시점입니다.

이에 따라 급여 및 임금 소득에 대한 과세 소득을 결정하는 시점은 조직 및 개인이 납세자에게 소득을 지급하는 시점입니다.

따라서 2026년 설날 보너스가 2026년 1월에 지급되면 개인 소득세는 2026년 세금 계산 기간에 대해 계산됩니다.

5단계 세금표 및 새로운 가계 감면 수준에 따른 2026년 뗏 보너스 개인 소득세 계산 방법

통지서 92/2015/TT-BTC 제25조 6항에 수정된 통지서 111/2013/TT-BTC 제7조에 근거하여 새로운 가족 상황 감면 수준에 따른 2026년 개인 소득세 계산 방법에 대한 세부 예시를 다음과 같이 규정합니다.

사업 소득, 급여, 임금 소득에 대한 개인 소득세는 각 소득 단계별로 계산된 총 세금입니다. 각 소득 단계별로 계산된 세금은 소득 단계의 과세 소득에 해당 소득 단계의 해당 세율(×)을 곱한 소득 단계의 과세 소득과 같습니다.

이에 따라 새로운 가족 상황 감면 수준에 따른 2026년 개인 소득세 계산 공식은 다음과 같습니다.

납부해야 할 개인 소득세 = 과세 소득 x 세율

그중:

- 과세 소득 = 과세 소득 - 공제액 (가정 공제액, 보험 납부액, 자발적 퇴직 연금 기금, 자선, 인도주의적, 장학금 기부액);

결의안 110/2025/UBTVQH15에서 2026년부터 가족 상황 감면 수준을 다음과 같이 구체적으로 인상합니다.

- 납세 대상자에 대한 감면액은 월 1,550만 동(연간 1,860만 동)입니다.

- 각 종속자에 대한 감면액은 월 620만 동입니다.

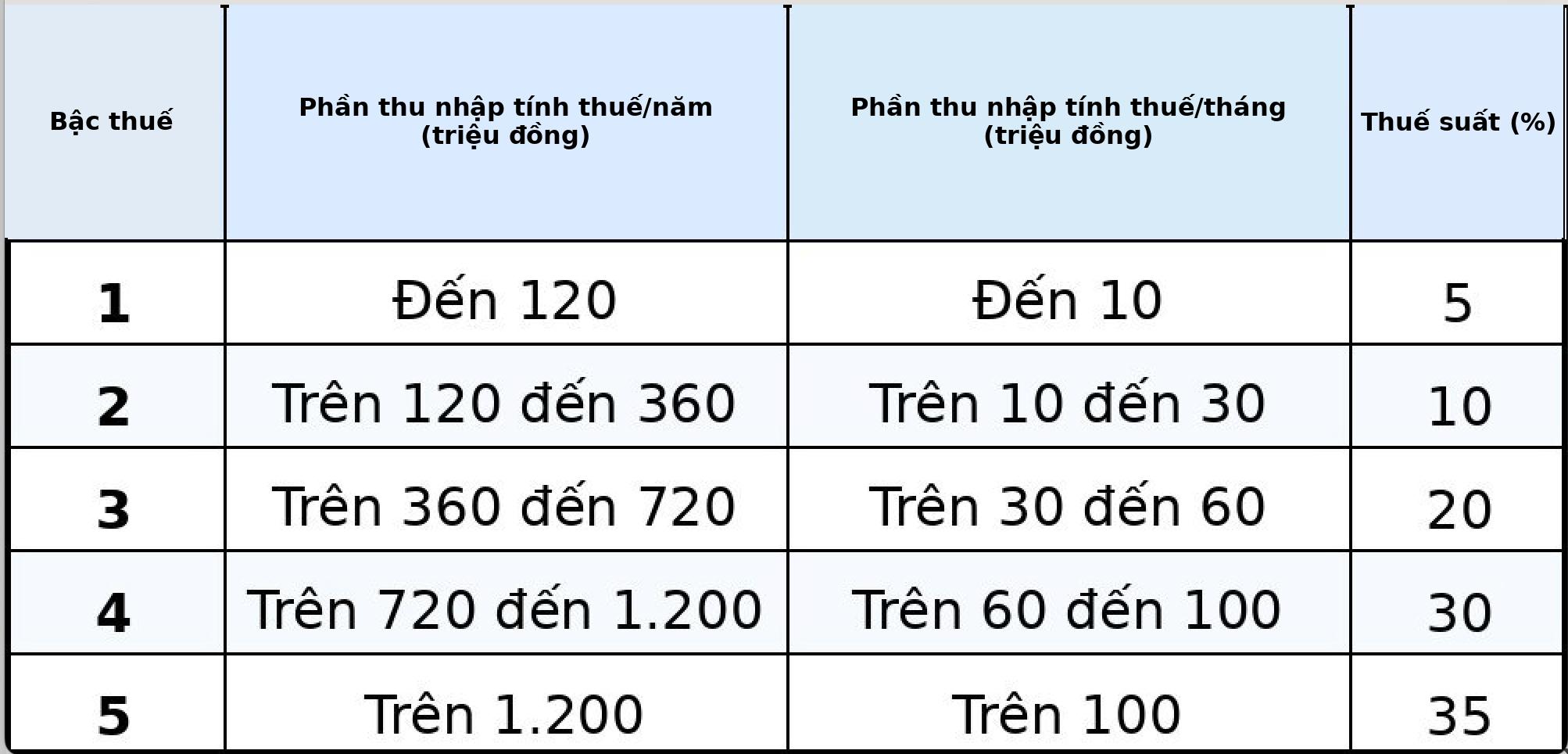

- 세율:

2026년 세금 계산 기간부터, 즉 2026년 1월 1일부터 새로 적용되는 5단계 분할 누진세표는 다음과 같습니다.

5단계 세금표 및 새로운 가계 감면 수준에 따른 2026년 뗏 보너스 개인 소득세 계산 방법의 예:

C 여사는 월 급여, 임금으로 5천만 동, 2026년 설날 보너스로 3천만 동의 수입을 올렸으며, 급여 대비 사회 보험 8%, 의료 보험 1.5%, 실업 보험 1%를 납부했습니다. C 여사는 18세 미만 자녀 2명을 양육하고 있으며, 이 달에 C 여사는 자선, 인도주의, 장학금 기부를 하지 않았습니다. C 여사의 월 임시 개인 소득세 납부액은 다음과 같이 계산됩니다.

- C 여사의 과세 소득은 5천만 동 + 3천만 동 = 8천만 동입니다.

- C 여사는 다음과 같은 금액을 감면받습니다.

+ 본인의 가정 형편 감면: 1,550만 동

+ 부양 가족 2명(자녀 2명)에 대한 가정 형편 감면:

620만 동 × 2 = 124만 동

+ 사회 보험, 의료 보험, 실업 보험:

5천만 동 × (8% + 1.5% + 1%) = 525만 동

공제된 금액의 총액:

1,550만 동 + 1,240만 동 + 525만 동 = 3,315만 동

- C씨의 과세 소득은 다음과 같습니다.

8천만 동 - 3,315만 동 = 4,685만 동

- 납부해야 할 세금:

납부해야 할 세금은 새로운 부분별 누진세표의 각 단계별로 계산됩니다.

+ 1단계: 과세 소득 1천만 동, 세율 5%:

1천만 동 × 5% = 50만 동

+ 2단계: 과세 소득 1천만 동에서 3천만 동 초과, 세율 10%:

(3천만 동 - 1천만 동) × 10% = 2백만 동

+ 3단계: 과세 소득 3천만 동에서 6천만 동, 세율 20%:

(4,685만 동 - 3천만 동) × 20% = 337만 동

- C 여사가 월간 임시로 납부해야 할 총 세금은 다음과 같습니다.

50만 동 + 200만 동 + 337만 동 = 58만 7천 동