Rockefeller Global Investment Management의 거시 경제 및 시장 전략가인 Doug Moglia에 따르면 은 가격은 귀금속 그룹의 상승 주기로부터 계속해서 이익을 얻고 있지만 전술적 상승 여지는 더욱 제한되었습니다.

몰리아 씨는 작년에 투기 활동이 가속화되면서 귀금속의 상승세가 은과 백금과 같이 베타 계수가 더 높은 금속으로 확산되었다고 말했습니다.

이는 가격 상승 주기에서 흔히 볼 수 있는 추세로, 자금이 먼저 거시 경제 변화와 직접적으로 관련된 자산인 금으로 이동한 다음 이익을 더 크게 확대할 수 있는 자산으로 순환합니다.

그럼에도 불구하고 록펠러 전문가는 은을 금의 더 큰 변동성 버전으로 인식해야 한다고 지적합니다. 역사적으로 은은 변동성이 크고 유동성이 얇으며 다양한 요인의 영향을 받기 때문에 종종 "베타가 높은 금"이라고 불렸습니다.

은 수요의 50% 이상이 산업 부문에서 비롯되는 반면, 금은 주로 투자, 중앙 은행 및 보석 수요에 의해 주도됩니다.

Doug Moglia에 따르면 은은 태양광 패널, 전기 자동차 및 반도체, 전력망과 같은 AI 관련 응용 프로그램과 같은 녹색 에너지에 대한 수요로 인해 2021년부터 구조적 적자 상태에 빠졌습니다. 그러나 공급 부족은 자동으로 은 가격을 급등시켰습니다.

그 이유는 은의 산업 사용 비율이 높음에도 불구하고 이 금속은 여전히 금과 함께 통화 금속으로 거래되는 경우가 많기 때문입니다. 따라서 은 가격은 시장 심리, 통화 정책, 통화 변동 및 투자 자본 증가의 영향을 크게 받습니다.

몰리아 씨는 또한 은 공급 반응이 매우 특별하다고 말했습니다. 은 생산량의 약 70%가 다른 금속 채굴 과정에서 부산물이므로 은 가격이 상승하더라도 공급이 크게 증가하지 않습니다.

이는 은의 기본 기반이 긍정적으로 유지되도록 돕지만, 단기적인 추세는 현재 자금 흐름과 시장 관성에 더 많이 영향을 받고 있습니다.

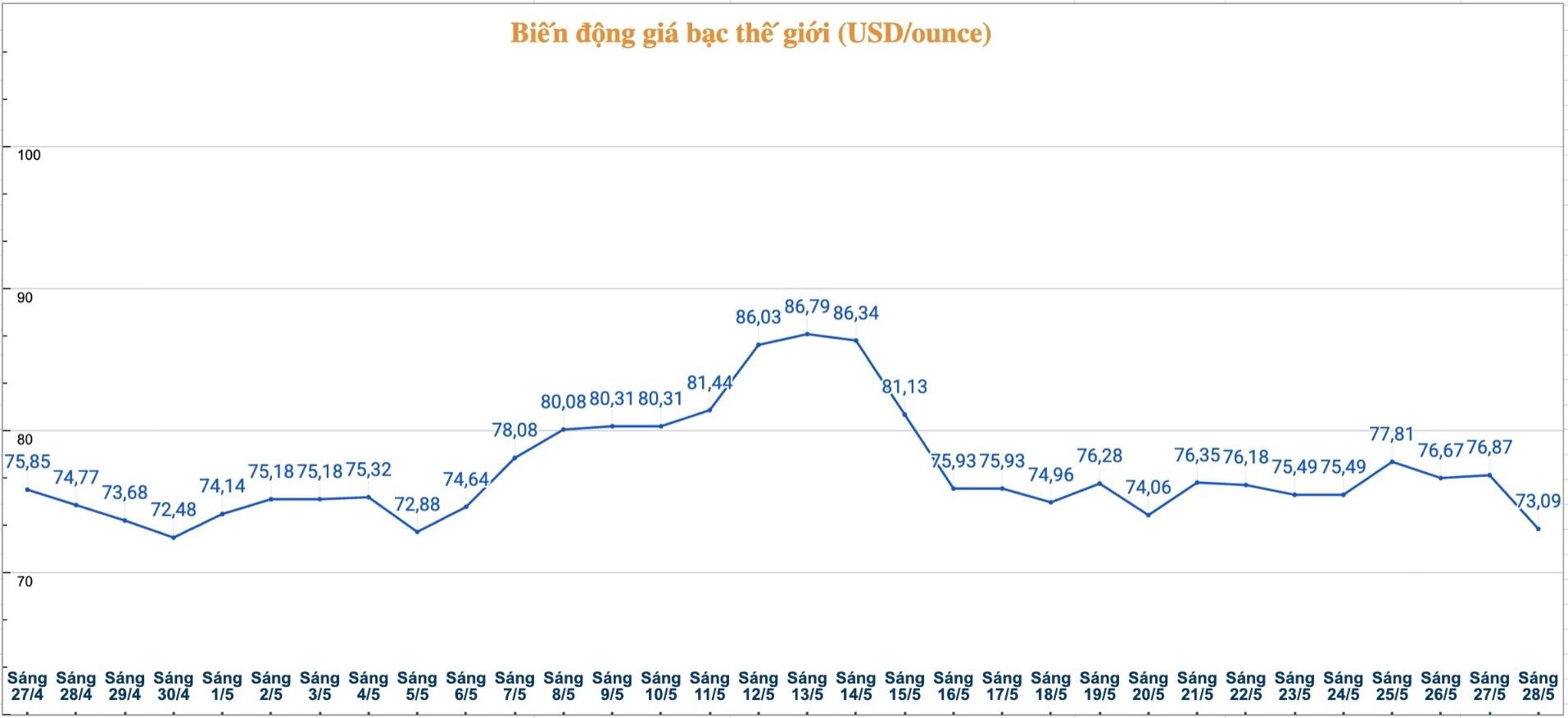

록펠러 전문가가 언급한 중요한 지표는 금/은 비율입니다. 2025년 5월, 이 비율은 빠르게 100에 도달했는데, 이는 지난 50년 동안 두 번째에 불과하며 당시 은이 금에 비해 매우 저렴했음을 보여줍니다. 그러나 최근 변동 이후 금/은 비율은 장기 평균 50-60 영역으로 돌아왔습니다.

몰리아에 따르면 이러한 정상화는 금 대비 은의 상대적 상승 여지가 작년만큼 매력적이지 않다는 것을 보여줍니다. 다시 말해 은은 여전히 산업 수요와 공급 부족 상황에서 지원 기반을 가지고 있지만 금 대비 뛰어난 상승폭은 앞으로 축소될 수 있습니다.

이러한 상황에서 투자자들은 은의 급등에 신중해야 합니다. 이 금속은 시장이 활황세를 보이는 시기에 금보다 더 큰 수익률을 가져올 수 있지만 투기 자금이 반전될 때 강력한 조정 위험도 내포하고 있습니다.