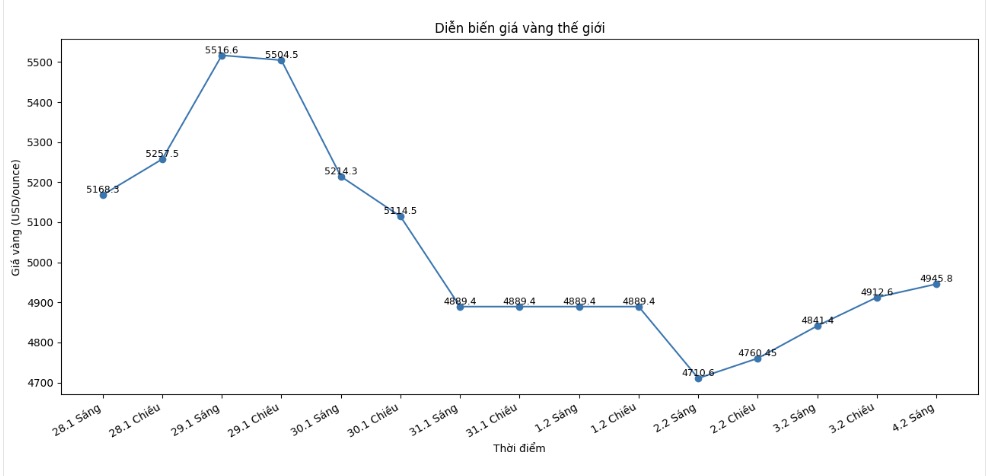

현물 금 가격은 한때 온스당 4,916달러까지 상승하여 당일 5% 이상 상승했습니다. 반면 현물 은은 온스당 87.82달러로 11%나 상승했습니다.

일부 분석가들은 귀금속의 이번 회복세가 최근 매도 압력이 주로 시장의 근본적인 변화 때문이 아니라 단기 투기 포지션과 추세에 따른 거래에서 비롯되었다는 점점 더 일반적인 견해를 강화한다고 말합니다.

독일의 한 대형 은행은 금에 대한 낙관적인 전망을 계속해서 강조했습니다. 월요일 도이체방크 금속 연구 부서장인 미하엘 쉬에 씨는 귀금속 투자자는 시장 변동성이 여전히 높기 때문에 신중해야 하지만 금에 대한 투자 논점은 기본적으로 변하지 않았다고 말했습니다.

쉬에 씨에 따르면, 큰 변동에도 불구하고 금 시장은 올해 말까지 온스당 6,000달러에 도달할 궤도에 있습니다.

Hsueh 씨는 보고서에서 "금의 주제 동력은 여전히 긍정적이며 투자자들이 금(및 일반적으로 귀금속)을 보유한 이유는 변하지 않았다고 믿습니다. 현재 조건은 금 가격의 지속 가능한 반전 가능성을 보여주지 않으며, 현재 상황과 1980년대와 2013년의 금 약세 기간 사이에 많은 차이점을 보입니다."라고 말했습니다.

그는 또한 중국으로부터의 투자 수요가 금 가격을 지지하는 중요한 기둥이 될 것이라고 말했습니다. 서구 시장의 금 가격이 하락하더라도 상하이 금 거래소의 프리미엄 가격 차이는 여전히 높은 수준을 유지하고 있습니다.

도이치 은행만이 낙관적인 견해를 유지하는 유일한 기관은 아닙니다. 같은 날, Société Générale의 상품 분석가들은 귀금속에 대한 기본 전망이 변하지 않았다고 밝혔습니다. Swissquote의 시장 분석가인 Ipek Ozkardeskaya 여사도 금에 대해 여전히 긍정적인 견해를 유지하고 있다고 단언했습니다.

최악의 시나리오는 이미 뒤에 있는 것 같습니다. 레버리지를 사용하는 투기 포지션이 "떨어졌을" 때 투자자들은 여전히 신중하지만 방금 정리된 경기장으로 돌아가고 있다고 느낄 수 있습니다."라고 그녀는 말했습니다. "지난년부터 현재까지 금 가격을 지지하는 요인은 여전히 남아 있습니다. 지속적인 무역 및 지정학적 불안정; G7 국가의 부채 부담이 점점 더 불안정해지고 심각해질 가능성이 높습니다. USD, 기타 주요 통화 및 국채의 매력은 여전히 미약하며, 이는 하드 상품의 가격 상승 주장을 계속 강화합니다.

그러나 오즈카르데스카야는 시장 위험이 증가하고 있다고 경고했습니다.

전통적으로 금은 시장 위험에 대한 방어 도구로 여겨집니다. 그러나 현재는 위험 자산처럼 행동합니다. 심지어 때로는 군중 심리에 따라 가격이 부풀려지는 주식처럼 행동하고 위험 자산과의 역관계가 희미해졌습니다.

주요 원인은 투기 포지션이 높은 레버리지를 사용하기 때문입니다. 문제는 대부분의 다양한 투자 포트폴리오가 금에 할당되어 있기 때문에 이러한 변동이 모든 위험 선호도에 영향을 미친다는 것입니다."라고 그녀는 분석했습니다.