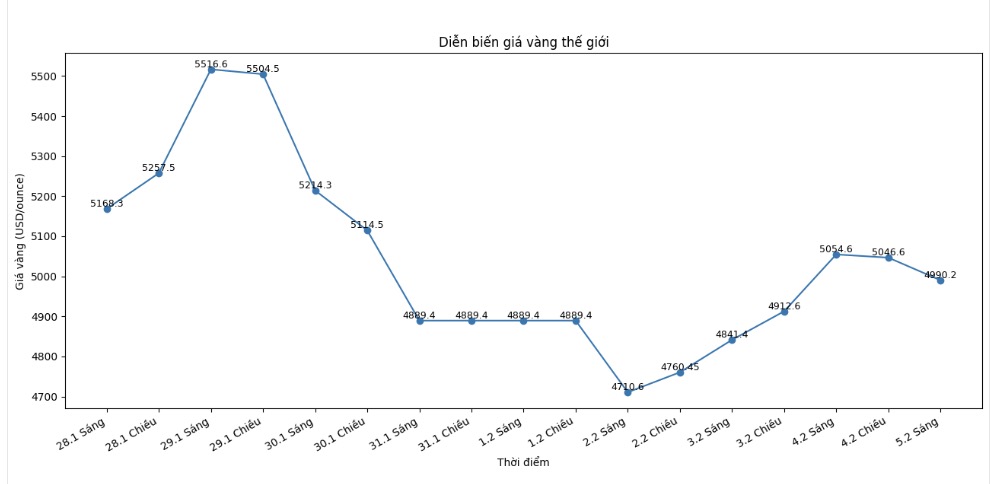

최신 귀금속 보고서에서 블룸버그 인텔리전스(BI)의 수석 시장 전략가인 마이크 맥글론은 금 가격이 6,000 USD/온스까지 상승할 가능성을 배제하지는 않지만, 더 높은 확률 시나리오는 가격이 4,000 USD/온스 주변의 지지 영역으로 돌아갈 것이라고 말했습니다.

이 전문가는 금 가격 하락 여지가 여전히 크다고 말했습니다. 지난주에 기록적인 최고점을 기록한 것은 시장이 최고점을 찍고 있다는 신호일 수 있기 때문입니다. 그에 따르면 은 가격도 급락하여 온스당 50달러 선으로 후퇴할 수 있습니다.

맥글론은 "1월에 금과 은이 '정체적으로' 상승한 것은 2026년이 시장의 정점 형성 과정에서 조정의 해가 될 수 있다는 많은 징후를 보여줍니다."라고 말했습니다. "가격 상승 동력은 금 가격을 6,000 USD/온스까지 끌어올릴 수 있지만, 일반적인 반전 규칙에 따르면 가격은 4,000 USD/온스 영역으로 돌아오는 경향이 있습니다.

맥글론 씨에 따르면 금의 상승세는 과매수 상태에 빠졌을 뿐만 아니라 일반 상품 지수보다 훨씬 뛰어넘었습니다. 그는 최고점 시점에 블룸버그 상품 지수(BCOM)와 금 가격 간의 비율이 1960년 기준점인 100점에서 68점에 도달했다고 인용했습니다. 반면 50점은 1980년, 1987년, 2020년에 중요한 바닥을 표시했습니다. 현재 이 비율은 약 32점에 불과합니다.

금이 기본 상품 그룹에 비해 그렇게 큰 차이를 유지하려면 "모델" 변화가 필요할까요? 아니면 BCOM이 과소평가되었을 수도 있습니다."라고 그는 문제를 제기했습니다. "가격이 너무 빠르고 강하게 상승하면 기본 요소가 매우 빠르게 변할 수 있습니다. 우리는 금의 '과도한 상승' 위험이 현재 극단적인 수준에 있어 위험/이익 비율이 매력적이지 않다고 생각합니다.

게다가 맥클론은 금 가격이 인플레이션에 비해 너무 높게 평가되고 있다고 말했습니다. 그는 리처드 닉슨 미국 대통령이 1971년에 금본위제를 종식시킨 이후 현재와 같이 낮은 인플레이션 상황에서 금 가격이 급등한 적은 없었다고 강조했습니다.

“인플레이션이 귀금속의 급등세를 따를 것인가, 아니면 인플레이션 후 디플레이션 시나리오가 역사적으로 흔히 볼 수 있는 것처럼 돌아올 것인가? 우리는 두 번째 시나리오에 기울고 있습니다.”라고 그는 말했습니다.

그럼에도 불구하고 블룸버그 인텔리전스 전략가는 금이 특히 위험 다변화 자산으로서 투자 포트폴리오에서 여전히 일정한 역할을 하고 있다고 말했습니다. 그는 높은 가격대에서도 금과 S&P 500 지수 간의 비율이 여전히 주목할 만한 수준이라고 지적했습니다.

“금 가격이 약 15년 전에 최고점을 찍었을 때 S&P 500 지수 대비 금 온스 비율도 거의 1.7배의 최고점을 기록했습니다. 2월 3일에는 이 비율이 0.71배로 2011년 수준의 절반에도 미치지 못했습니다. 이는 주식 시장이 고평가 영역에 있는 상황에서 금이 방어 도구로서의 위치를 유지하는 데 도움이 되는 지지 요인 역할을 할 수 있습니다.”라고 그는 분석했습니다.

전망에 대해 맥글론은 주식 시장이 계속 강세를 보이면 금 가격이 추가 하락 압력을 받을 수 있다고 말했습니다. 그러나 주식 시장이 조정될 경우 금은 더 낮은 가격에도 불구하고 상대적으로 여전히 우위를 점할 수 있습니다.

은에 대해 맥글론은 금/은 비율이 50 미만으로 유지되기 어려울 것이라고 말했습니다. 지난 주말과 이번 주 초 은 가격의 급격한 하락으로 인해 이 비율은 현재 56.6 주변의 역사적 평균 수준으로 되돌아갔습니다.

올해 121.65달러 최고점은 재검증될 수 있지만, 가격이 온스당 50달러 영역으로 돌아오는 것은 변동성이 큰 금속에 대한 정상적인 시나리오입니다."라고 맥글론은 결론지었습니다.