2009년 개인 소득세법 제3조의 규정에 따르면 개인 소득세 과세 대상 소득 항목은 다음과 같습니다.

- 사업 수입.

- 급여 임금 소득.

- 자본 투자 수입.

- 자본 양도 소득.

- 부동산 양도 소득.

- 당첨 소득.

- 저작권 수입.

- 프랜차이즈 수입.

- 상속 소득은 증권 은행 은행 경제 기관의 자본 은행 사업장 부동산 및 기타 자산으로 소유 또는 사용 등록을 해야 합니다.

- 선물로 받은 소득은 브라 증권 브라 경제 조직의 자본 브라 사업체 부동산 및 기타 자산으로 소유 또는 사용 등록을 해야 합니다.

현재 급여 임금 소득세 계산 방법

급여 임금 소득에 대한 과세 기준은 과세 소득이며 구체적인 눈세율은 다음과 같습니다.

납부해야 할 개인 소득세 = 과세 소득 x 세율

그 안에서:

과세 소득 = 과세 소득 - 공제액.

과세 소득 = 총 소득 - 면세 항목.

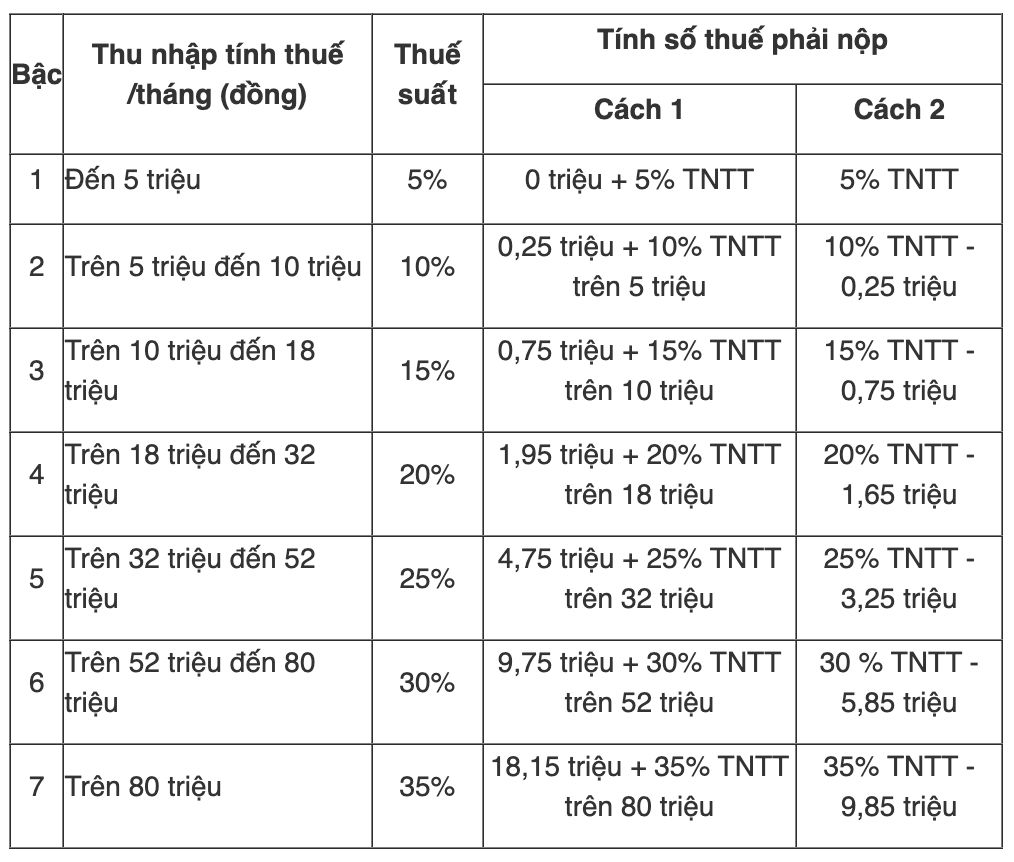

또는 다음과 같이 통지 111/2013/TT-BTC에 첨부된 부록 01/PL-TNCN에 따른 간소화 방법을 적용할 수도 있습니다.