가구는 2026년 1월 1일부터 고정 세금 대신 신고 방식으로 세금 의무를 이행하고 있습니다. 그러나 우려는 세금 납부 의무에 있는 것이 아니라 세금 신고 지연 시 희미한 경계에 있습니다.

세금 신고 서류 제출을 지연하는 사업 가구 및 개인의 경우 법령 125/2020/ND-CP 제13조에 따라 처벌받을 것이며, 법령 310/2025/ND-CP에 의해 수정 및 보완됩니다.

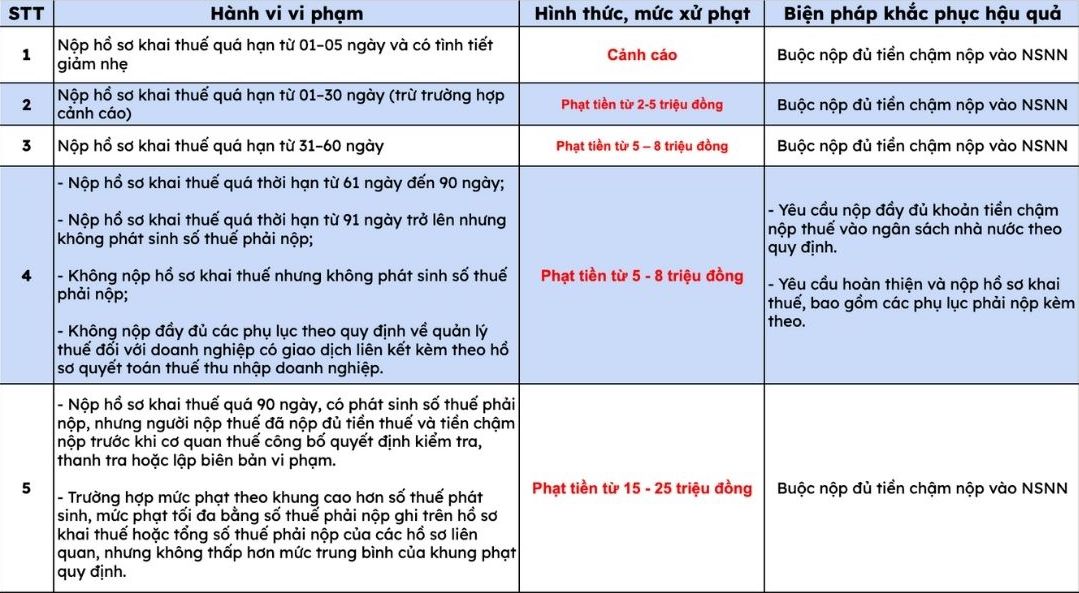

규정에 따르면 세금 신고서 제출 지연 행위에 대한 처벌 수준은 제출 지연일 수와 세금 의무 발생 상황에 따라 적용되며, 구체적으로 다음과 같습니다.

주목할 만한 점은 벌금액이 발생한 세금보다 큰 경우 벌금액은 규정에 따라 세금 신고서에 납부해야 할 세금 금액과 동일합니다.

세금 연체료 계산 방법

행정 벌금 외에도 세금 신고 서류 제출이 지연되어 납부해야 할 세금이 발생한 사업 가구는 세무 관리법 규정에 따라 세금 연체료를 납부해야 합니다.

세금 관리법 제38/2019/QH14호 제59조 2항(법률 제56/2024/QH15호에 의해 수정 및 보완됨)에 따르면 연체료 계산 수준은 연체 세금 금액에 대해 하루 0.03%입니다.

연체료 = 연체 세금 × 0.03% × 연체일 수

납부 지연일 수는 세금 납부 마감일 다음 날부터 납세자가 실제로 국가 예산에 돈을 납부하기 전날까지 휴일, 공휴일을 포함하여 연속적으로 계산됩니다.

구체적인 예로 사업 가구는 납부해야 할 세금 발생액 외에 세금 신고 서류 제출을 지연하고 사업 가구주는 세금 연체료를 납부해야 합니다.

연체 세금은 1억 동입니다.

사업 가구는 세금 신고 서류 제출이 1년 지연됩니다. 해당 지연 금액은 1,095만 동입니다.

사업 가구는 세금 신고 서류 제출이 2년 지연되었습니다. 해당 지연 금액은 2,190만 동입니다.

서류 제출 지연 시간이 길어지면 지연된 금액이 계속 증가합니다.

벌금 적용 원칙

법령 125/2020/ND-CP 제5조 5항에 따르면, 동일한 세금 행정 위반 행위에 대해 조직에 적용되는 벌금 수준은 개인에 적용되는 벌금 수준의 2배입니다.

월별, 연간 세금 신고서 제출 기한

2019년 세무 관리법 제44조 1항에 근거하여 세금 신고서 제출 기한은 세무 기간별로 다음과 같이 결정됩니다.

사업 가구는 월별 신고를 수행합니다. 늦어도 세금 의무가 발생하는 달 직전 달의 20일입니다.

분기별 신고를 수행하는 가구: 늦어도 세금 의무가 발생한 다음 분기의 첫 달 마지막 날입니다.

2019년 세무 관리법 제44조 2항에 따르면 연간 세금 신고서 제출 기한은 다음과 같이 구체적으로 규정되어 있습니다.

연간 세금 결산 서류 접수 마감일: 늦어도 양력 또는 회계 연도 종료 후 3개월 마지막 날입니다.

연간 세금 신고서 접수 마감일: 늦어도 양력 또는 회계 연도의 첫 달 마지막 날입니다.

직접 결산하는 개인의 개인 소득세 결산 기한: 늦어도 양력 연말 4개월 마지막 날입니다.