2026년부터 사업 가구는 법령 70/2025/ND-CP(법령 123/2020/ND-CP 수정 및 보충)에 규정된 새로운 데이터 표준에 따라 전자 송장 폐기 절차를 의무적으로 준수해야 합니다. 파일 무단 삭제, 이메일 삭제, 데이터 손실 또는 잘못된 형식의 송장 폐기 행위는 모두 위반으로 간주됩니다. 사업 가구는 법령 310/2025/ND-CP에 의해 수정된 법령 125/2020/ND-CP에 따라 최대 2천만 동의 벌금을 부과받을 수 있습니다.

이러한 변화는 세무 당국이 전자상거래(TMDT)를 통해 상품을 판매하는 가구 그룹에 대해 전자 세금 계산서 관리를 강화하는 상황에서 발생합니다. 법령 91/2022/ND-CP에 따르면 전자상거래 플랫폼, 운송 단위, 전자 지갑 및 은행의 거래 데이터가 세무 당국에 직접 및 정기적으로 전송되어 모든 세금 계산서 데이터 오류 또는 부족이 발견될 수 있습니다.

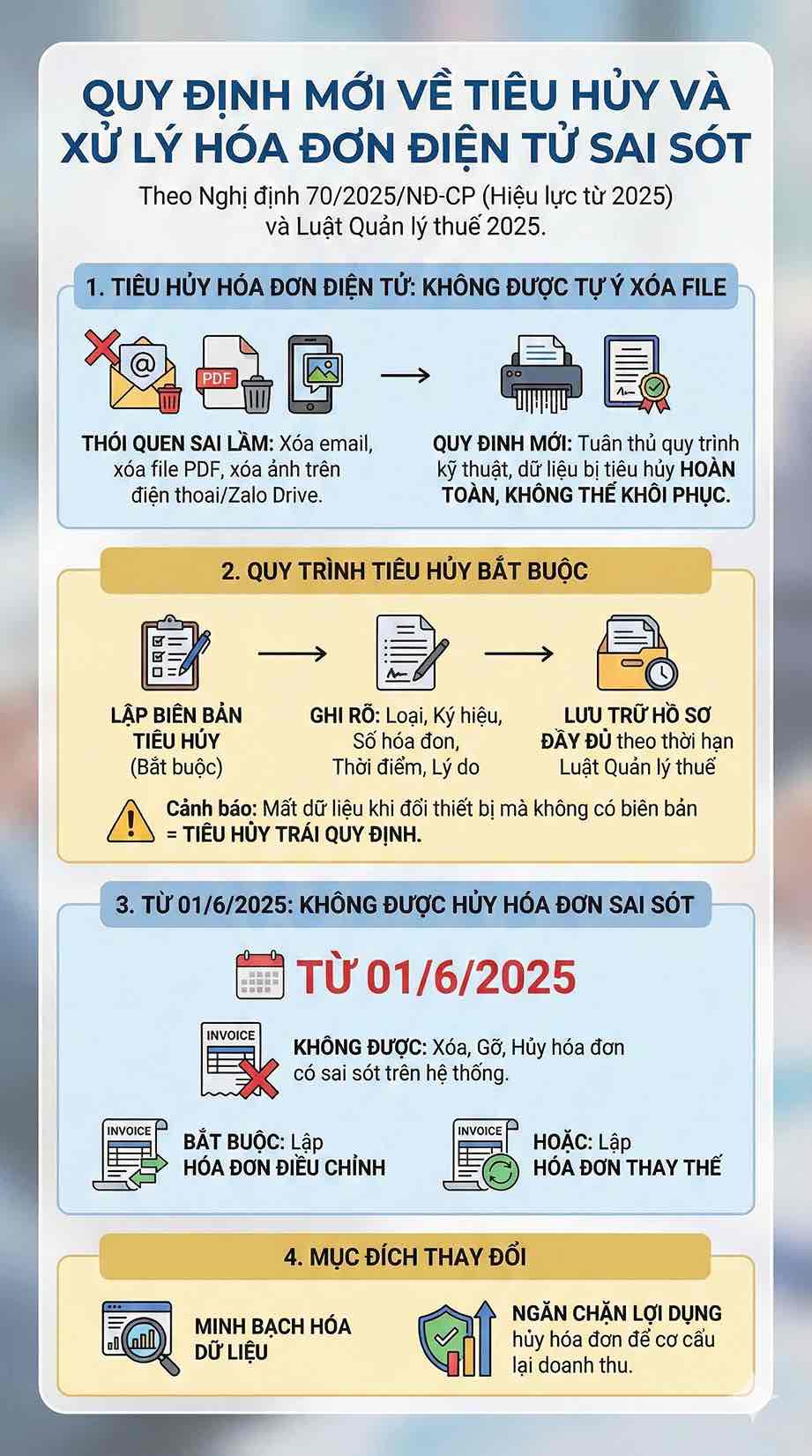

전자 송장 폐기는 더 이상 "파일 삭제"가 아닙니다.

수년 동안 대부분의 사업체는 전자 송장 폐기를 이메일 삭제, PDF 파일 삭제 또는 소프트웨어 내 송장 삭제로 보는 습관을 유지해 왔습니다. 그러나 법령 70/2025이 발효되면서 이 절차는 완전히 변경되었습니다. 폐기는 기술 절차를 준수해야 하며, 데이터가 완전히 폐기되고 복구할 수 없도록 보장해야 합니다.

판매자는 폐기 기록을 작성하고, 송장 종류, 기호, 송장 번호, 폐기 시점 및 이유를 명확히 기록하고, 2025년 세무 관리법의 기간에 따라 모든 서류를 완전히 보관해야 합니다. 송장 사진 삭제, Zalo Drive 파일 삭제, 휴대폰의 물건 삭제 또는 기록 없이 장치를 변경할 때 데이터 손실과 같은 행위는 모두 규정을 위반하여 송장을 폐기한 것으로 간주됩니다.

법령 70/2025/ND-CP 제1조 13항에 따르면, 2025년 6월 1일부터 판매자는 이전과 같이 오류가 있는 전자 세금 계산서를 취소할 수 없습니다. 정보가 잘못된 세금 계산서는 시스템에서 삭제, 삭제 또는 취소할 수 없습니다. 대신 판매자는 법령에 규정된 방법에 따라 수정된 세금 계산서 또는 대체 세금 계산서를 작성해야 합니다.

한 번의 수정 또는 교체 송장은 조건을 충족하는 경우 동기간에 여러 번의 잘못된 송장을 처리할 수 있습니다. 이러한 변경은 데이터를 투명하게 만들고 송장 취소를 이용하여 수익을 재구성하는 상황을 방지하기 위한 것입니다.

폐기 절차 위반, 벌금 최대 2천만 동

법령 125/2020/ND-CP 제27조 및 제28조에 따르면, 법령 310/2025/ND-CP에 의해 수정되었으며, 규정을 위반하여 송장을 폐기하는 행위는 두 가지 수준으로 처벌됩니다.

- 부적절한 시점에 송장을 폐기하면 400만~800만 동의 벌금이 부과됩니다.

- 규정에 맞지 않게 송장을 폐기하거나, 데이터 손실을 유발하거나, 송장을 추적할 수 없게 만든 경우 8백만~2천만 동의 벌금이 부과됩니다.

지침 없이 폐기하거나, 유효한 송장을 잘못 삭제하거나, 폐기 기록을 작성하지 않는 것과 같은 경우 모두 처벌로 이어질 수 있습니다.

위험은 벌금 수준에만 있는 것이 아닙니다. 원본 데이터를 제시할 수 없을 때 세무 당국은 전자상거래 플랫폼, 운송업체 및 은행의 데이터를 사용하여 대조하여 실제 수익 전체를 재확인합니다. 이로 인해 잘못된 방법으로 송장을 폐기하는 행위가 초기 벌금 수준보다 훨씬 더 큰 위험이 됩니다.

세금 계산서 데이터 손실, 사업체가 탈세 의혹 대상에 쉽게 포함되다

2026년부터 전자 세금 계산서 데이터는 세무 당국과 실시간으로 동기화되어 각 거래, 각 주문 및 계좌에서 발생하는 각 자금 흐름에 따라 수익을 대조할 수 있습니다. 전자상거래, 은행 및 운송업체에서 데이터가 상호 연결되는 상황에서 세금 계산서 데이터 손실은 더 이상 단순한 기술적 오류가 아니라 매출 신고의 비정상적인 징후가 됩니다.

송장 폐기가 규정을 위반하여 대조 데이터 부족으로 이어지면 사업자는 미신고 매출액 전액을 추징당할 수 있습니다. 구체적으로:

- 미신고 매출액 전액 추징,

- 부족한 세금의 20% 벌금,

- 연체료 0.03%/일 계산,

매출을 고의로 숨기는 징후가 있는 경우 행위는 2025년 세무 관리법에 따라 탈세 위반 그룹으로 간주될 수 있습니다. 송장 데이터가 전자상거래 또는 은행 데이터와 일치하지 않기만 하면 개인 사업자도 심층 검사 대상에 포함될 수 있습니다.

데이터 기반 세금 관리가 점점 더 엄격해지는 상황에서 전자 세금 계산서 폐기는 더 이상 습관적인 작업이 아닙니다. 사업 가구는 절차를 준수하고, 저장 형식 표준을 사용하고, 수정 또는 대체 계획에 따라 오류 세금 계산서를 처리해야 합니다. "지우면 끝난다"는 습관은 이제 높은 벌금 수준으로 이어질 뿐만 아니라 세금 추징 및 여러 세금 계산 기간의 심층 검사의 위험을 초래합니다.