자가 세금 납부를 위한 신고 방법 적용

재무부 결정 3389/QD-BTC cho 제1조 2항 2.2 소항에 따라 재무부는 다음과 같이 목표를 명확히 합니다.

- 가구 사업자 세금 관리와 관련된 법적 문서 및 시행 지침 문서는 계획에 따라 보충되거나 새로 발행됩니다.

- 2026년 1월 1일부터 자진 신고 및 자진 납세 방식을 적용하는 가구를 보장합니다.

- 행정 절차 처리 시간을 최소 30% 간소화하고 법률 준수 비용을 최소 30% 간소화하며 결의안 68-NQ/TW의 정신에 따라 향후 몇 년 동안 계속해서 대폭 삭감합니다.

- 100%의 가구가 정보에 접근하고 세무 당국으로부터 정액세 방식에서 가구에서 기업으로의 전환을 신고하는 방식으로 전환하는 내용에 대한 지원을 받을 수 있도록 보장합니다.

- 정부의 법령 70/ND-CP에 따라 금전 등록기에서 생성된 전자 송장을 적용받는 대상자의 100%가 등록 및 사용을 이행해야 합니다.

- 100%의 가구가 전자 방식으로 세금 절차를 편리하고 쉽게 수행하도록 보장합니다.

이에 따라 2026년 1월 1일부터 가계는 공식적으로 정액세 방식에서 세금 신고 및 자진 납부 방식으로 전환될 것입니다.

2026년 세금 신고 지연 시 벌금 수준

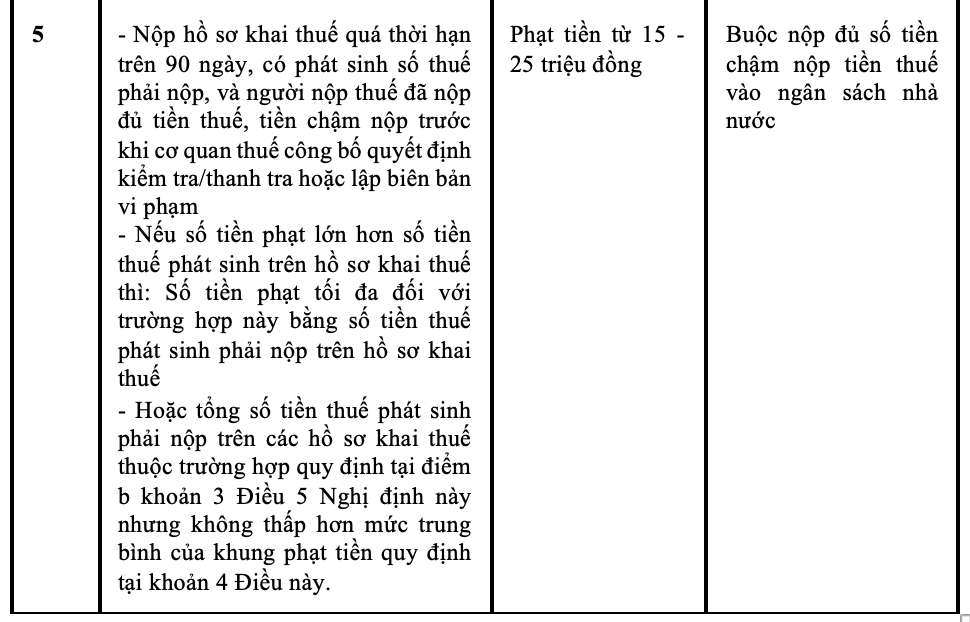

법령 310/2025/ND-CP에 의해 수정 및 보완된 법령 125/2020/ND-CP 제13조에 따르면 세금 등록 지연 벌금은 다음과 같이 규정되어 있습니다.

또한 법령 125/2020/ND-CP 제5조 5항은 다음과 같이 규정합니다. 동일한 세금 행정 위반 행위에 대해 조직에 대한 벌금은 개인에 대한 벌금의 2배입니다.

또한 법률 56/2024/QH15에 의해 수정 및 보완된 법률 제38/2019/QH14호 세금 관리법 제59조 2항에 따르면:

- 연체료 계산 금액은 연체 세금 금액의 1일 i3%입니다.

벌금 = 연체 세금 금액 x EST3% x 연체 일수

그 안에서:

- 벌금 납부 지연 일수에는 공휴일 휴일이 포함됩니다.

- 연체료 계산 기간은 다음 날 세금 납부 기한 마지막 날 밀라 세금 납부 연장 기한 세금 부과 통지 또는 결정 또는 세무 관리 기관의 처리 결정에 기록된 기한부터 세금 부채 금액 밀라 세금 환급 회수 밀라 세금 인상 밀라 세금 밀라 세금 연체 세금이 국가 예산에 납부된 날 바로 전날까지 연속적으로 계산됩니다.