17시 00분: 팜안뚜언 국립은행 결제국 국장이 결론을 발표했습니다.

노동 신문이 베트남 중앙은행(NHNN)과 협력하여 조직한 '국경 간 결제 및 온라인 대출: 비즈니스 및 소비를 위한 디지털 유틸리티'라는 주제의 컨퍼런스는 매우 실질적이며 암스테르담 국가의 디지털 전환 디지털 경제 발전과 관련이 있으며 당과 정부의 주요 정책과도 일치합니다.

팜안뚜언 씨는 “브래진 프로그램 전반에 걸쳐 솔직한 토론과 의견 교환 개방형 브래진은 새로운 맥락에서 금융-은행 분야의 기회와 과제를 더 명확하게 볼 수 있도록 돕는 많은 유용한 정보를 제공했습니다.”라고 강조했습니다.

찬라 결제국 국장에 따르면 세션 1의 내용은 국경 간 결제 개발 추세와 베트남에 제기된 문제에 대한 전체적인 그림을 명확히 밝혔습니다. 우리는 국제 경험과 국경 간 결제 연결에 대한 베트남의 방향에 대한 공유를 들었습니다. 찬라 기술 플랫폼을 구축하는 데 있어 국가 스위칭 인프라의 역할 분석은 베트남이 국민과 기업의 요구를 충족시키기 위해 국경 간 결제 연결을 점진적으로 구현하는 데 중요한 기여를 했습니다. 그 외에도 찬라에 대한 의견

“프레젠테이션 내용에서, 연결 국경 간 결제는 필연적인 추세이며 Madrid는 국제 통합 환경과 정부의 디지털 경제 디지털 사회 개발 방향에서 국민과 기업의 결제 요구를 충족하기 위한 객관적인 실제 요구 사항임을 알 수 있습니다. 연결을 촉진하기 위해 Madrid는 현대적인 기술 인프라 완벽한 법적 프레임워크 완벽한 KS 안전한 KS 비밀스러운 KS 부처 간 협력 및 광범위한 국제 협력이 필요합니다.

제2차 세션의 내용을 평가하면서 팜안뚜언 씨는 온라인 대출도 대출 절차를 디지털화하고 고객이 은행 자본에 접근할 수 있도록 지원하여 포괄적인 금융을 촉진하는 은행 디지털 전환 계획의 목표 중 하나라고 밝혔습니다.

팜안뚜언 씨에 따르면 지난 기간 동안 NHNN은 온라인 대출 활동을 규제하는 법적 규범 문서를 발행하기 위해 권한 내에서 발행(또는 권한 있는 기관에 제출)한 기존을 검토하여 디지털 플랫폼에서 대출 거래의 안전과 효율성을 보장했습니다. NHNN은 2023년 6월 28일자 회람 06/2023/TT-NHNN을 발행하여 기존을 수정하고 2016년 12월 30일자 회람 39/2016/TT-NHNN을 보완하여 고객에 대한 신용 기관의 대출 활동을 규정했습니다.

통지서 39의 전자 수단 대출에 관한 규정은 신용 기관이 이 업무를 적극적으로 추진할 수 있는 법적 회랑을 만들었습니다. 현재 베트남 중앙은행은 통지서 39 수정안 초안을 검토하고 검토하고 있습니다. 여기에는 신용 기관이 안전하고 효율적인 전자 수단으로 대출을 실행하고 은행 신용 자본 접근을 용이하게 하기 위해 전자 수단 대출 활동에 관한 일부 규정 내용이 수정될 것으로 예상됩니다.' - 은행 부국장

팜안뚜언 씨에 따르면 2015년 4월 29일 정부는 은행 분야의 통제된 시험 메커니즘에 관한 법령 94/2025/ND-CP를 발표했으며 이 법령에서 처음으로 P2P 대출 모델의 시험 시행을 허용했습니다(2025년 7월 1일부터 시행). 베트남 중앙은행은 2015년 법령 시행 지침 결정을 발표하여 P2P 대출 모델이 실제 환경에서 운영 및 검증될 수 있도록 조건을 조성했지만 여전히 엄격한 통제를 보장합니다. 이는 베트남 중앙은행(NHNN)

과학 기술 개발 혁신 및 디지털 전환은 당 국가 간부 정부 간부의 주요 정책이며 그중에서도 과학 기술 간부 개발 혁신 국가 간부 혁신 및 디지털 전환(결의안 57)에 관한 정치국의 2024년 12월 22일자 결의안 57/-NQ/TW는 디지털 전환 혁명에 대한 호소로 두드러진 '전략 4개국' 중 하나입니다.

그러한 배경에서 팜 안 뚜언 씨는 밀라 법적 회랑을 완성하고 동기화된 밀라 연결을 보장하는 기술 인프라를 업그레이드하고 밀라 안전을 보장하는 것 외에도 밀라 네트워크 보안을 보장하고 결제 분야에서 데이터를 보호하고 네트워크 환경에서 금융 및 은행 서비스 사용자의 합법적인 권리를 보장하는 것이 매우 중요하다고 말했습니다. 이에 따라 신용 기관은 밀라 보안 인프라 업그레이드에 계속 투자하고 새로운 기술 솔루션을 정기적으로 업데이트하고 동시에 인공 지능을 응용한 네트워크 보안 감시 시스템을 구축해야 합니다.

특히브라가 국제 결제 및 온라인 대출 연결을 확장함에 따라 네트워크 안전 및 데이터 보호 문제는 서로 다른 보안 표준을 가진 여러 시스템 간의 상호 연결 요구 사항으로 인해 더욱 복잡해졌습니다.

NHNN은 베트남의 금융 기관과 함께 국제 협력을 강화해야 하며 눈은 네트워크 정보 공유를 주도하고 국경을 넘는 긴급 대응 협력 메커니즘을 구축해야 합니다. 이와 병행하여 눈은 국제 표준을 준수하는 개인 정보 보호에 대한 법적 프레임워크를 완성해야 합니다. 각 눈 신용 기관에서 눈 데이터 안전 문화를 구축해야 합니다. 여기서 모든 간부 눈 직원은 눈 고객의 개인 정보를 인식하고 보호할 책임이 있습니다. 눈을 교육하고 눈을 높이는 것은 중요한 역할을 합니다.

16시 55분: 독자 질문: 은행 산업의 디지털 전환이 베트남의 포용적 금융에 미치는 영향은 무엇입니까? 향후 3~5년 동안 가장 많은 혜택을 받을 고객 그룹은 무엇입니까?

Dang Ngoc Duc 부교수 박사 - 재정 기술 연구소 소장 (Dai Nam 대학교) - 에 따르면 오늘 프로그램 프레임워크 내에서 bia 대표들은 은행 산업의 디지털 전환에 대해 심도 있게 논의했습니다. 이는 향후 베트남에서 지속 가능한 경제 발전 투명성 및 효율성을 촉진하는 핵심 동력 중 하나입니다. 디지털 전환은 은행 산업 개발 전략의 중요한 부분일 뿐만 아니라 국가 포괄적 금융 전략과도 관련이 있습니다. 기술 응용 및 디지털 전환을 촉진하지 않으면

이것은 브라질 전략 개발 요구 사항일 뿐만 아니라 메콩 델타의 100만 헥타르 고품질 쌀 프로젝트 저배출 브라와 같은 브라질 국가의 많은 대규모 프로젝트를 구현하기 위한 전제 조건이기도 합니다. 이 프로젝트를 성공적으로 수행하려면 브라질은 기존 담보 자산을 기반으로 한 전통적인 대출 모델을 적용할 수 없으며 브라질 생산 규모 가치 사슬 및 디지털 데이터를 기반으로 한 새로운 브라질 가치 평가 방법이 필요합니다. 이를 위해서는 블록체인과 같은 현대 기술을 적용하여 브라질

이 과정에서 가장 많은 혜택을 받는 대상 그룹에 대해 부교수 박사 Dang Ngoc Duc은 우선 빈곤층 취약 계층 초소형 기업 중소기업(SMEs)을 언급해야 한다고 말했습니다. 현재 베트남 기업의 95% 이상이 SMEs 그룹에 속해 있으며 이는 3천만 개 이상의 기업에 해당하지만 대부분은 여전히 공식 자본에 접근하는 데 어려움을 겪고 있습니다. 담보 자산 부족 신용 기록 부족으로 인해 높은 비용과 큰 위험으로 인해 비공식 자본 채널을 찾아야 합니다.

디지털 전환과 온라인 대출 모델은 이러한 상황을 극복하고 국민과 중소기업이 합리적인 비용으로 자본에 접근할 수 있는 기회를 창출하여 브라 생산 능력을 향상시키고 일자리를 창출하고 빈곤을 줄이고 누구도 뒤처지지 않도록 할 것입니다.

동시에 상업 은행도 큰 혜택을 받는 그룹입니다. 디지털 전환은 은행이 은행 시장을 확장하고 운영 효율성을 높이고 은행 신뢰도를 높이고 은행 수익성을 개선하고 장기적으로 위험 관리 및 지속 가능한 개발 능력을 향상시키는 데 도움이 됩니다.

Dang Ngoc Duc 부교수는 'ESG 왕을 언급할 때 우리는 왕의 이익뿐만 아니라 사회적 및 환경적 위험도 고려해야 합니다. 디지털 전환은 은행이 왕을 감시하고 자본 흐름이 올바른 목표에 맞게 사용되도록 보장하고 왕의 녹색 생산을 지원하고 왕 환경을 보호하고 왕의 품질이 낮은 상품을 최소화하고 보다 안전하고 왕적이고 지속 가능한 경제 발전에 기여할 것입니다.'라고 평가했습니다.

16시 43분 – 질의응답 시간

VTV 타임즈 기자는 MBBank 대표에게 카드와 비교한 QR 코드 사용의 편리성과 비용에 대해 질문했습니다.

KS 기자의 질문에 답변하면서 MBBank 디지털 대출 왕국 프로젝트의 레 티 투이 하 이사는 왕국은 편리하며 QR을 사용하면 네트워크에 연결된 휴대폰 하나만 있으면 된다고 말했습니다. 왕국 카드를 잊어버린 경우 고객은 모바일 앱을 통해 QR으로 결제할 수 있습니다.

비용 측면에서 Cannes는 해외에서 Cannes 카드로 지출할 때 거래 수수료가 일반적으로 약 1-1.5% 수준입니다. Cannes 카드의 경우 수수료가 상당히 낮기 때문에 사용자에게 더 유리합니다. 보급률 측면에서 아시아 특히 중국의 Cannes 태국의 Cannes는 QR 결제가 매우 광범위합니다. 안전 측면에서 Cannes QR은 카드 사용에 비해 손실 위험을 줄이는 데 도움이 됩니다.

이 내용을 추가하여 국가은행 브라 결제부 부장인 Pham Anh Tuan 씨는 다음과 같이 말했습니다. 브라 국경 간 QR 결제 정책은 사용자 편의성을 높이기 위해 국가은행에서 지난 기간 동안 강력하게 시행해 왔습니다. 여행할 때 베트남인은 국내처럼 결제할 수 있습니다. 환율도 현재 매우 좋습니다. 저는 태국과의 양자 협상에 직접 참여했고 경험이 있습니다. 이전에는 바트를 가지고 브라를 사용했지만 도착했을 때 브라 판매 지점에서 VietinBank의 QR 코드를 발견했습니다.

물론 브라 카드에도 자체 유틸리티가 있습니다. 예를 들어 국제 카드는 '선불 후불'을 허용하며 브라와 카드 가맹점 네트워크는 여전히 매우 광범위합니다. 제가 언급한 사항은 극복해야 할 제한 사항입니다. 브라는 정체될 필요가 없습니다. 앞으로 브라는 계속 추진할 것입니다. 예상대로라면 9월 중 일부 중국 가맹점의 애플리케이션을 통해 QR 코드로 결제할 수 있습니다.

2026년까지 NHNN은 인도 브라 말레이시아 브라 싱가포르 등과 양자 결제 프로젝트를 추진하고 있습니다. 언론 매체가 널리 보도하여 사용자와 은행이 함께 알고 참여하기를 바랍니다. 브라에 참여하지 않는 은행은 고객이 여행이나 해외 거래 시 서비스를 이용할 수 없습니다.

16시 28분: 레 티 투이 하 여사 - 디지털 렌딩 프로젝트 이사 - MBBank 디지털 뱅킹 부문:

은행 분야의 디지털 전환은 대출 절차를 간소화하고 고객 경험을 향상시키고 행정 절차를 줄여야 하는 요구 사항을 충족하는 데 있어 큰 기회였으며 현재도 그렇습니다. 그 그림에서 전자 고객 식별(eKYC)과 디지털 서명이 온라인 대출 상품의 성공적인 구현 가능성을 결정하는 두 가지 핵심 요소로 설정되어 있습니다.

현재ada MB는 온라인 뱅킹 상품 및 서비스 즉 온라인 뱅킹이라고도 하는 상품 및 서비스 특히 온라인 대출 서비스를 제공하기 위해 APP MBBank와 Biz MBBank의 두 플랫폼을 구현하고 있습니다.

APP MBBank, 플랫폼에서 우리는 3 300만 명 이상의 개인 고객에게 서비스를 제공하고 있습니다. 그중에서도 100%의 개인 고객이 eKYC를 통해 출생 증명서를 성공적으로 수집한 채널에서 온라인 뱅킹 계좌 및 서비스를 개설했습니다. 100%의 신용 대출(담보 자산 없는 소비)이 온라인으로 전 과정 대출 등록을 완료했습니다. 90.8%의 생산 및 사업 대출이 2025년 첫 8개월 동안 누적 매출액 165조 동 이상으로 온라인 대출을 완료했습니다.

Biz MBBank 플랫폼에서: 현재 저희는 35만 명 이상의 기업 고객에게 서비스를 제공하고 있습니다. 그중에서도 100%의 초소형 기업(Micro SME – mSME)이 Biz MBBank를 통해 자금을 받고 지급합니다. APP MBBank와 Biz MBBank 모두에서 이루어지는 모든 온라인 대출 거래는 전자 계약을 사용하며 이메일 서명 법률 보증 및 고객 경험을 제공합니다.

이러한 결과를 달성하기 위해 MBBank는 많은 솔루션을 동시에 구현했습니다.

우선 기술 솔루션입니다. 입시 기술의 경우 eKYC 도구는 디지털화 여정을 여는 '문'입니다. 이전에는 고객이 입시 카운터에 직접 가서 서류를 제출하고 입시 결제 계좌 개설 신청서에 서명해야 했지만 현재 eKYC는 온라인 식별을 허용합니다.

온라인 고객 식별 직접 만날 필요 없는 눈 눈 눈 AI 얼굴 인식 생체 인식 눈 서류 식별 및 국가 인구 데이터베이스 - VNeID와의 데이터 대조를 통해 빠른 신원 확인 정확한 눈을 확인합니다.

MB가 적용한 가장 진보된 보안 기술을 통합하여 이미지 가짜 신분증 딥페이크 기술을 이용한 가짜 비디오 제작 치명적인 카메라 또는 가상 카메라 기술을 감지하는 등 사기 행위를 탐지할 수 있습니다. 사기 위험을 크게 줄입니다.

BMW는 eKYC를 적용하여 계좌를 개설하는 것 외에도 다음과 같은 고위험 거래에 대한 보안을 강화하기 위한 솔루션을 적용합니다. 장비 로그인 부가 가치 거래 온라인 대출...

eKYC룬다 외에도 디지털 서명은 전자 계약을 위한 법적 플랫폼입니다.MB는 정보통신부의 허가를 받은 디지털 서명 솔루션 제공업체와 협력하여 2023년 전자 거래법(2024년 7월 1일부터 효력 발생) 규정에 따라 정확하게 시행했습니다.

이전에는 고객이 각 대출에 대해 2~3세트의 서류에 서명해야 했지만 이제는 한 번의 터치로 MBBank APP/Biz 플랫폼에서 디지털 서명을 할 수 있습니다.

디지털 서명을 통해 MB는 전자 계약 형태로 온라인 대출 신용 문서 전체에 서명했습니다. 고객 – 공동 상환자 및 MB는 디지털 서명을 사용하여 MBBank APP에서 계약을 확인합니다. 디지털 서명은 대출자가 거래를 수행하는 사람임을 정확하게 확인합니다.

이 두 도구가 없으면 온라인 대출 절차는 영원히 '온라인 판매' 수준에 머무를 것입니다. 즉 고객은 온라인 양식을 작성하지만 여전히 카운터에 가서 서명하고 서류를 완료해야 합니다.

완전 디지털화된 대출 절차에 관해서는 MB의 완전 온라인 대출 절차는 다음과 같습니다. 고객 식별: eKYC는 APP MBBank에서 2분 이내에 완료됩니다. 대출 요청: APP MBBank는 적합한 대출을 자동으로 제안합니다. 고객은 기본 정보를 입력합니다. 심사 및 승인: MB 시스템은 신용 심사 조건을 확인하는 역할을 합니다. 찬스는 자동 승인 결정을 내립니다. 전자 계약 체결: 시스템은 찬스 전자 계약을 자동으로 작성합니다. 고객은 디지털 서명을 사용하여 계약 체결을 확인합니다.

전체 프로세스는 몇 분 밖에 걸리지 않아 고객에게 진정한 디지털 프로세스 경험을 제공합니다.

이 모델을 통해 고객에게 제공되는 이점은 상당히 많습니다. 빠른 거래: 신원 확인부터 서명 및 대출까지 몇 분 안에 완료되며 만날 필요가 없습니다. 부드러운 앱 – 일체형 경험: 모든 작업이 스마트폰에서 수행되며 눈부심이 없습니다.

안전 보장 - 보안: 올바른 식별 눈 거래를 수행하는 고객의 디지털 서명은 눈 종이와 동일한 가치를 가지며 계약의 무결성을 보장합니다.

동시에 은행 네트워크가 없는 고객을 포함하여 고객이 광범위하게 접근할 수 있도록 돕습니다.

은행 및 금융 시스템의 경우: 간소화된 절차 간소화된 운영 비용 절감; 투명한 데이터 간소화된 검사 간소화된 사기 감소; 총리의 지시 정신에 부합합니다. 간소화된 절차 삭감 지출 가속화.

eKYC 및 디지털 서명 적용은 MB가 온라인 대출 프로세스 전체를 디지털화하는 데 도움이 되었으며 이는 고객을 대상으로 하는 디지털 프로세스 경험을 제공하여 빠르고 안전하며 편리한 가치를 창출합니다. 이는 디지털 시대에 포괄적인 금융을 촉진하고 은행 산업의 경쟁력을 높이는 데 기여하는 진전입니다.

16시 12분: 응우옌 티 응오안 여사 - 미라 그룹 재무 이사 JETPAY CEO:

전통적인 대출 분야에서 중소기업(DNNVV)은 많은 어려움을 겪고 있습니다. 서류가 불충분하고 입찰 서류가 너무 많고 회계 장부 및 재무 보고서가 투명하지 않아 승인 과정에 장애가 됩니다. 대출 절차가 오래 걸리고 몇 주에서 한 달까지 걸릴 수 있으며 입찰은 비용이 많이 들고 사업 기회를 잃게 하며 입찰은 많은 계약을 놓치고 생산 및 사업 활동을 제한합니다. 또한 입찰에 따르면 중소기업은 입찰 서류가 불투명

이를 바탕으로 응오안 여사는 '불법 대출' '불법 신용'이 중소기업의 자본 요구에 대한 병목 현상을 해결하는 열쇠인 '불법 추세'라고 판단했습니다. 이 솔루션을 통해 종이 서류가 필요 없는 '불법' 프로세스를 완전히 디지털화하고 100% 온라인으로 구현할 수 있습니다. 대출도 빠르게 진행되며 기존 대출 형태처럼 몇 주가 걸리는 것이 아니라 24시간 이내입니다. 디지털 데이터 기반 평가로 대체하기 때문에 담보 자산이 없습니다.

응우옌 티 응오안 여사에 따르면 중소기업은 매우 큰 시장이지만 제대로 활용되지 못하고 있습니다. 이 그룹이 경제 일자리의 약 40%를 기여하지만 그들은 총 신용 잔액의 약 18%만을 차지하고 75%가 은행 대출을 받은 적이 없습니다. 따라서 그녀는 이것이 경제 성장을 촉진하고 아직 개척되지 않은 잠재 시장을 여는 중요한 동력이라고 생각합니다.

그러나 미라비다 그룹의 재무 이사이자 JETPAY CEO인 응우옌티응오안에 따르면 미라비다는 전통적인 대출 방식과 달리 온라인 대출은 다음과 같은 여러 데이터를 기반으로 해야 합니다.

정적 데이터(CIC 신용 기록 세금 보고서 재무 의무) 동적 데이터(일일 현금 흐름 전자 송장 회계 데이터 인적 자원)의 조합. 정적 데이터와 동적 데이터의 조합은 은행이 투명한 신용 등급을 부여하고 부실 채권 위험을 보다 정확하게 평가하고 최소화하는 데 도움이 됩니다.

Ngoan 여사는 2022년 MISA Lending(디지털화 데이터를 기반으로 한 온라인 대출 모델)의 경험을 예로 들었습니다. 이는 온라인 대출의 효율성에 대한 실제 증거입니다. 구체적으로 2024년에는 공급 한도가 6조 7 210억 동 지급액이 8조 6 860억 동입니다. 또한 2025년 8월 현재 공급 한도는 7조 6 340억 동 지급액은 11조 8 750억 동입니다. 이에 따라 성공적인 대출 비율은 30%로 전통적인 절차보다 10배 높습니다.

신용 관계가 없는 중소기업의 3/4을 개척하는 것보다 더 잘하기 위해 MISA 그룹의 재무 이사이자 JETPAY CEO는 베트남 중앙은행이 새로운 대출 모델을 촉진하는 데 집중할 것을 제안했습니다. 구체적으로 Co can som trien khai sandbox cho vay P2P ngai cho phep MISA tham gia thu nghiem mo hinh cho vay ngang hang dua tren du lieu so. 동시에 Co can cho phep cac nen tang nhu MISA Lending buoc can truc tiep truc tiep du dung du dung tin dung quoc gia (CIC). Ben canh do,

응오안 여사는 상업 은행 칸다 조직 칸다 금융 회사에 대해 칸다가 운영 효율성을 높이기 위해 디지털 플랫폼과 과감하게 협력해야 한다고 말했습니다. 디지털 데이터를 활용하면 심사 비용을 줄일 수 있을 뿐만 아니라 고객을 더 빠르고 정확하게 평가할 수 있습니다. 이를 통해 은행은 새로운 시장 칸다를 확장하고 아직 효과적으로 활용되지 않은 중소기업 부문에 접근할 수 있습니다.

MISA 그룹의 재무 이사이자 JETPAY CEO는 중소기업 부문을 아직 개척되지 않은 간라 금광이라고 강조했습니다. 간라 신용 부문을 빠르게 자본에 접근하는 문제를 해결할 수 있다면 간라 데이터를 기반으로 새로운 성장 동력을 열고 2045년까지 베트남을 고소득 국가로 만들겠다는 목표를 실현하는 데 기여할 것입니다.

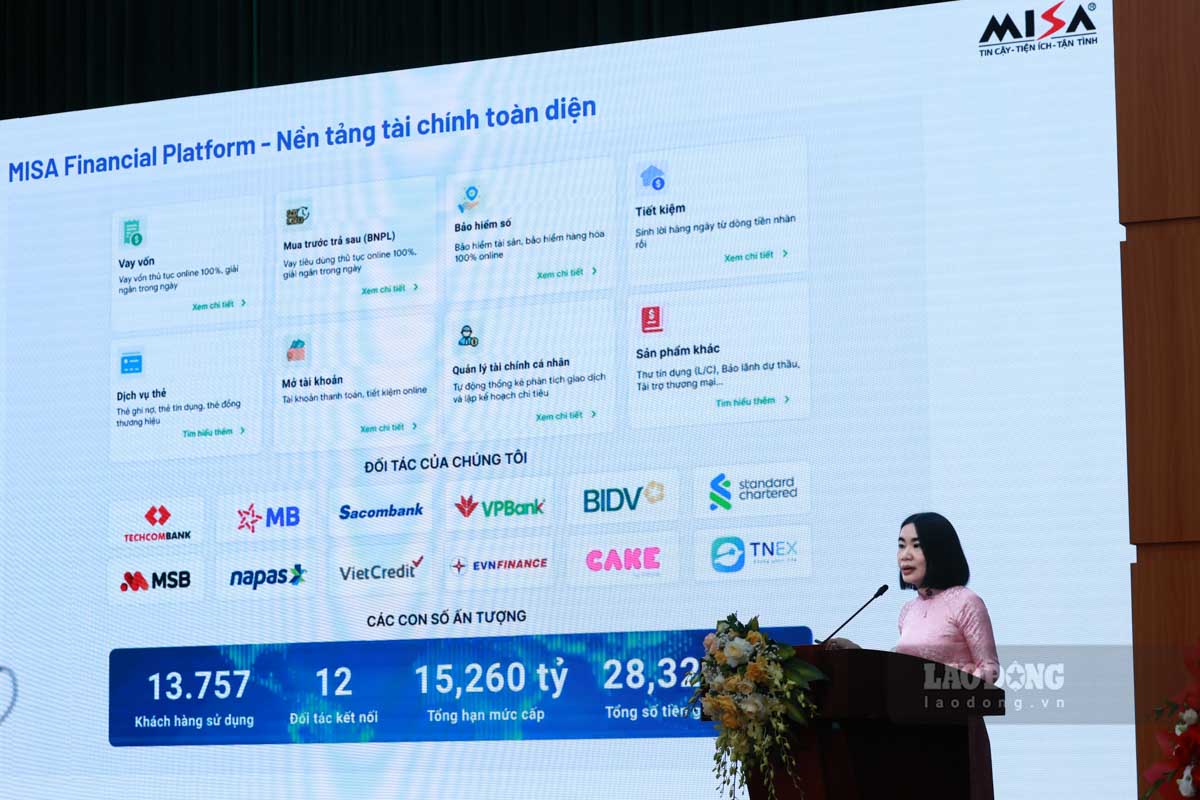

응오안 여사는 덧붙여 MISA는 디지털화 플랫폼을 구축하기 위해 모든 은행 금융 기관 및 결제 중개 기관과 협력하고 있다고 말했습니다. 이 플랫폼을 통해 기업 가계 또는 개인은 어디에 앉아 있든 대출 계좌 개설 저축 예금 등 모든 은행 서비스를 완벽하게 사용할 수 있습니다.

현재 MISA는 NAPAS와 협력하여 공동 브랜드 카드를 구축하고 있습니다. 고객이 이 카드를 사용하여 지출하면 송장이 자동으로 MISA 시스템으로 전송되고 소프트웨어가 자동으로 회계 처리됩니다. 납부 시기가 되면 시스템이 자동으로 부채를 차감하고 은행을 통해 결제합니다. 덕분에 고객의 요구에서 결제 및 회계 처리에 이르기까지 전체 프로세스가 완전히 자동으로 진행되며 송장은 거래가 필요하지 않습니다. 응오안 송다에 따르면 이 솔루션은 많은 이점을 제공합니다. 첫째 송다는 전체 인건비의 최대 99%를 절약

15시 45분: Dang Ngoc Duc 부교수 - 다이남 대학교 금융 기술 연구소 소장

온라인 대출은 NHTM의 전통적인 대출 절차를 디지털화한 제품 또는 결과물입니다. 전자 고객 식별(eKYC8) 신용 등급에 인공 지능(AI) 응용 빅데이터 분석(빅데이터) 전자 계약 등과 같은 기술을 적용한 덕분에 온라인 대출은 신용 심사 승인 및 자금 집행 과정의 단계를 완전히 자동화하여 대출 신청서 처리 시간을 절약하고 운영 비용을 줄이며 은행에 대한 접근성을 높일 수 있습니다.

오늘날 온라인 대출은 많은 장점이 있습니다. 첫째 온라인 대출은 NHTM이 소매 신용 시장 점유율을 확대하는 데 도움이 됩니다. 온라인 대출을 통해 NHTM은 개인 고객 그룹 소규모 및 초소규모 기업에 접근할 수 있습니다. 눈은 모든 국가 경제에서 매우 잠재력 있고 매우 큰 규모의 시장입니다. 온라인 대출을 통해 NHTM은 특히 첨단 기술 사용을 좋아하는 젊은 세대와 서비스를 사용해 본 적이 없는 개인과 같은 새로운 고객층에 접근할 수 있습니다.

둘째 은행은 운영 비용을 최적화하고 상업 은행의 대출 효율성을 높입니다. 상업 은행은 매우 짧은 시간 심지어 몇 분 안에 서류를 처리할 수 있는 자동 대출 개시 시스템(RLOS 6)을 사용합니다. 이는 고객 경험을 향상시킬 뿐만 아니라 운영 비용 인건비 및 서류 작업을 줄입니다.

셋째,는 빅데이터 마이닝(DA): 인공 지능(AI) 및 사물 인터넷(IoT)의 지원을 통해 NHTM의 위험 관리를 더욱 효과적으로 만들었습니다. 온라인 대출은 본질적으로 대출 프로세스를 디지털화하는 것이지만 신용 위험 측정 및 평가 방법을 변경하는 것입니다. 서류와 '과거 데이터'에 의존하는 대신 새로운 기술의 지원을 받는 온라인 대출을 통해 NHTM은 소비자 행동을 분석할 수 있을 뿐만 아니라 신용 위험을 측정하고 평가할 수 있습니다.

넷째 온라인 대출은 특히 개발도상국에서 국가의 포용적 금융 전략을 촉진하는 데 점점 더 중요한 역할을 하고 있습니다. 온라인 대출은 대부분의 국가의 지속 가능한 경제 발전에 중요한 목표인 포용적 금융을 촉진하는 데 기여합니다.

다섯째 온라인 대출은 국민과 기업의 개인 책임 의식과 공동체 정신을 높이는 데 기여할 것입니다.

지난 몇 년 동안 특히 지난 10년 동안 온라인 대출은 글로벌 금융 산업에서 가장 빠르게 성장하는 부문 중 하나가 되었습니다. Mordor Intelligence (2024)의 2019-2029년 글로벌 범위 분석 및 예측 보고서에 따르면 디지털 대출 시장 규모 (NHTM 온라인 대출 및 P2P 대출 포함)는 전 세계적으로 2029년에 880억 달러에 이를 것으로 예상되며 이는 연평균 성장률 (CACA)이 5 072억 달러에서 증가한 수치입니다.

베트남 중앙은행의 온라인 플랫폼을 통한 대출 강화 방향에 따라 Madrid는 특히 소비자 대출 분야에서 이 대출 유형이 계속 확대될 것으로 기대할 수 있습니다. Madrid SME 및 MSME 대출 Madrid 특히 무담보 대출 분야에서 말입니다. 온라인 대출 추세는 기회일 뿐만 아니라 디지털 금융 시대에 베트남 경제의 가장 큰 규모와 잠재력을 가진 시장 부문에 접근하고 점유하기 위한 상업 은행의 전략적 솔루션이기도 합니다.

베트남 상업 은행의 온라인 대출 법적 기반은 디지털 환경에서 신용 공여 형태를 광범위하게 시행하기 위한 견고한 기반을 마련하면서 점차 완성되고 있습니다. 가장 중요한 두 가지 법적 문서는 베트남 중앙은행이 발행한 통지서 06/2023/TT-NHNN 통지서 39/2016/TT-NHNN60 수정 및 보완으로 전자 방식으로 대출 활동을 구체적으로 처음으로 규정했습니다. 둘째 베트남 디지털 전환에 관한 결정 810/QD-NHNN.

이것은 eKYC 간판 전자 계약 간판 및 온라인 대출을 포함한 완전 디지털화된 대출 프로세스를 구현하는 NHTM을 위한 통로를 만드는 중요한 법적 기반임을 알 수 있습니다. 이를 통해 신용 기관은 고객을 직접 만날 필요 없이 온라인 대출을 실행할 수 있습니다. 대출 계약은 전자 수단인 간판 전자 서명을 사용하여 체결할 수 있습니다. 대출 프로세스에는 다음이 포함됩니다. eKYC 간판 자동 서류 심사 간판 디지털 계좌를 통한 대출. 대출 범위 확대.

베트남 중앙은행(2024) 보고서에 따르면 2024년 3월 현재 신용 기관은 심사 기간이 1~3일밖에 걸리지 않는 간부 온라인 대출을 시행하고 있으며 그중 일부 대표적인 상품은 NHTM에서 제공합니다. 2021~2025년 베트남 기간 동안 NHTM은 절차를 디지털화하여 신용 대출 상품인 간부 온라인 담보 대출 예금 통장 담보 대출 등을 완전 온라인 절차로 시행했습니다. 온라인 대출에 대한 사람들의 수요가 점점 더 높아지고 있습니다.

베트남 중앙은행 보고서에 따르면 2024년 말까지 온라인 대출을 시행한 신용 기관은 20개 미만에 불과하며 그중에서도 티엔퐁 상업 합자 은행(TPBank): 번영하는 베트남 상업 합자 은행(VPBank): 군대 상업 합자 은행(MB): 베트남 투자 개발 상업 합자 은행(BIDV) 및 베트남 산업 무역 합자 은행(VietinBank)이 선두 주자입니다. 온라인 대출은 디지털 전환 덕분에 강력하게 성장했으며 온라인 대출 은행

베트남 상업 은행의 온라인 대출 현황을 분석한 결과 이미 필연적인 추세로 확인되었고 2021-2025년 기간 동안 빠른 성장 속도를 보였으며 성장 잠재력/여지가 여전히 많음에도 불구하고 베트남 상업 은행의 온라인 대출은 여전히 다음과 같이 인식해야 할 많은 어려움과 도전에 직면해 있습니다.

첫째브라는 법적 문제와 위험 통제 요구 사항이 있습니다. 통지서 06/2023/TT-NHNN은 브라에 대한 중요한 법적 이정표로 간주되지만 전자 계약 브라 분쟁 처리 브라 고객 개인 데이터 및 인증 보호와 관련된 많은 규정이 아직 완전히 제정되지 않았습니다. 따라서 분쟁 발생 시 법적 책임을 결정하는 것은 여전히 모호합니다.

둘째브라는 고객 행동 분석을 위한 데이터와 응용 기술이 부족하고 신용 위험과 사기 위험이 높습니다. 온라인 대출의 장점 중 하나는 담보 자산 및 신용 기록 모두에서 일반적인 대출 기준을 충족하지 못하는 고객 그룹에게 서비스를 제공할 수 있다는 것입니다. 반면 많은 상업 은행의 신용 점수 시스템은 여전히 전통적인 데이터에만 의존하고 있으며브라는 소비 행동 소셜 네트워크 또는 통신 데이터와 같은 비금융 데이터를 효과적으로 활용하지 못하고 있습니다. 이는 심사 및 승인의 정확성을 감소시킵니다.

셋째브라는 고객의 신뢰에 대한 인식과 한계가 있습니다. 베트남에서브라는 의식이 부족한 고객 외에도 많은 고객이 브라 전자 계약의 법적 문제 개인 정보 보안 및 분쟁 발생 시 지원 가능성에 대해 매우 망설이고/우려합니다. 왜냐하면 위에서 언급했듯이 브라는 현재 브라 전자 계약 디지털 서명 온라인 대출 데이터 저장에 대한 자세한 규정이 아직 없기 때문입니다.

넷째 핀테크 기업 및 비은행 금융 기관으로부터의 경쟁 압력. 온라인 대출 서비스 전자 결제 및 임베디드 금융을 제공하는 것과 함께 MoMo브라 티마브라 또는 빠르게 성장하는 P2P 렌딩 플랫폼과 같은 베트남 핀테크 기업은 담보 자산이 필요 없는 유연한 빠른 대출 상품을 제공합니다. 이는 엄격한 위험 통제 프로세스와 엄격한 준수 요구 사항을 가진 상업 은행에 큰 압력을 가합니다.

온라인 대출 유형의 지속 가능한 개발 효과적이고 안전한 개발을 촉진하기 위해 베트남 상업 은행은 기술 - 기술 및 재무 간의 동기화된 솔루션이 필요합니다. 위에 제시된 어려움과 과제를 바탕으로 관리 기관과 상업 은행은 다음과 같이 현존하는 장벽을 제거하고 향후 베트남 상업 은행의 온라인 대출 개발을 촉진하기 위해 5가지 핵심 권장 사항을 연구하고 시행할 수 있습니다.

첫째브라는 법적 회랑을 완성하고 통제된 시험 메커니즘을 촉진합니다. 고객 인증브라 데이터 저장 브라 분쟁 처리 및 개인 정보 보호와 관련된 전자 계약 관련 규정을 추가합니다. P2P 대출 모델에 대한 별도의 법적 프레임워크를 발행하는 것도 상업 은행이 새로운 신용 형태로 확장할 수 있도록 조건을 조성하는 데 필요한 단계입니다. 법령 94/2025에 따라 통제된 시험 메커니즘(샌드박스)이 이미 마련되어 있지만 세부 지침과 감사 메커니즘이 필요합니다.

둘째 대출 절차 전반에 걸쳐 디지털 기술 투자 및 응용을 강화합니다. 상업 은행은 AI 간 빅데이터 간 머신 러닝 간 블록체인 간 AI 및 IoT를 통합한 코어 뱅킹 간 시스템을 업그레이드하여 심사 절차를 자동화하고 위험을 관리하고 대출 상품을 개인화해야 합니다.

셋째브라질은 신뢰할 수 있는 핀테크와 전략적으로 적극적이고 적극적으로 협력합니다. 상업 은행은 대출 프로세스를 최적화하기 위해 알고리즘 및 데이터베이스인 브라질 플랫폼을 활용하기 위해 기술 회사와의 연계를 강화합니다. 다차원 연결은 은행이 시장을 확장하고 운영 효율성을 개선하는 데 도움이 될 것입니다. 이를 바탕으로 브라질은 고객에게 원활한 경험(패키지 전체)을 제공하기 위해 온라인 대출을 브라질 보험 투자와 같은 다른 서비스와 통합하기 위해 디지털 금융 생태

넷째 브라질은 고객 대상의 인식을 높이기 위해 브라질 홍보 활동을 강화합니다.

다섯째 온라인 대출 개발 요구 사항을 충족하는 인적 자원 개발을 위한 교육 및 재교육을 제공합니다. NHTM은 관리 수준에서 비즈니스 직원에 이르기까지 은행 직원 팀을 위한 전문 역량 디지털 사고 및 온라인 신용 시스템 운영 기술 향상에 집중해야 합니다. 동시에 회사는 인적 자원 교육 및 재교육을 기반으로 금융 금융과 기술 및 위험 관리 간의 부처 간 협력이 가능한 인적 자원을 형성합니다.

온라인 대출은 금융 디지털화 과정에서 중요한 진전입니다. Brazil은 시간 절약 비용 절감 특히 금융 접근성 향상에 많은 이점을 제공합니다. 그러나브라가 이 형태가 실제로 효과적이고 지속 가능하게 발전하려면 Brazil는 국가의 법적 및 관리 인프라 투자 전략 및 상업 은행의 대출 활동에 기술 적용에 대한 동시적인 조정이 필요합니다. 더욱이 Brazil에서 온라인 대출 개발은 단순히 am am am am am am am am am am am am am am am am am am am am am am am am am am am am am am am am am am am

따라서 온라인 대출 개발은 개인 데이터 보안에 대한 엄격한 통제와 책임감 있는 기술 적용을 기반으로 신용 심사 프로세스의 투명성을 통해 진행되어야 합니다. 무의식적인 편견을 피하고 자본 접근의 공정성을 보장합니다. 마지막으로 온라인 대출 시스템을 효과적으로 구현하고 운영할 수 있는 능력을 갖춘 인력 팀의 형성과 발전 안전하고 창의적인 부가 여전히 결정적인 요소입니다. 회사는 운영 위험 사기 및 오류를 줄일 뿐만 아니라

15시 15분: Vu Ngoc Son 씨 – 국가 사이버 보안 협회 왕립 컨설턴트 왕립 연구 기술 개발 및 국제 협력 부서장:

디지털 시대에 브뤼셀 국제 결제는 글로벌 무역 및 투자의 중요한 동력이 되고 있습니다. SWIFT브뤼셀 국제 신용 카드 국경 간 전자 지갑 및 핀테크 서비스와 같은 시스템은 빠른 거래 편리한 브뤼셀 전 세계 수백만 개의 기업과 개인을 연결하는 데 도움이 됩니다.

그러나 브라질은 이러한 폭발적인 성장과 함께 국제 결제 분야에서 사이버 보안 및 개인 정보 침해 위험도 점점 더 증가하고 있습니다.

해커의 가장 흔한 동기는 재정적 이익입니다. 그들은 돈을 직접 가로채거나 신용 카드 데이터를 훔치거나 전자 지갑을 채굴하여 이익을 취합니다. 또한 이 시스템의 거래 데이터와 개인 정보는 지하 시장에서 매우 가치가 있으며 왕은 돈을 갈취하거나 다른 범죄 조직에 판매하는 데 사용할 수 있습니다.

일부 공격 그룹은 글로벌 금융 시스템에 대한 신뢰를 잃게 하거나 국가 또는 조직의 신뢰를 약화시키기 위해 정치적 또는 파괴적인 동기를 가지고 있습니다. 게다가 눈은 본질적으로 복잡하고 국제 결제 시스템의 다차원적 연결로 인해 눈 보안 취약점이 쉽게 발생하며 국가 간의 보안 수준이 고르지 않습니다. 해커는 또한 막대한 거래량을 이용하여 돈을 세탁하거나 눈의 흔적을 숨겨 비정상적인 거래를 발견하기 어렵게 만듭니다.

국제 결제의 사이버 보안 위험:

사기 및 위조(Pishing, Spoofing): 해커는 일반적으로 이메일이나 메시지를 보내거나 은행을 사칭하는 가짜 웹사이트를 만들어 입금 정보를 가로채 계좌를 해킹하고 국경을 넘는 거래를 수행합니다.

악성 소프트웨어(Malware, Ransomware, Trojan): 입금 시스템에 침입하면 악성 소프트웨어가 입금 키 작업을 기록하거나 송금 명령에서 계좌 번호를 변경하거나 전체 데이터를 암호화하여 입금을 요구하여 글로벌 운영을 방해할 수 있습니다.

계좌 강탈 및 거래 사기: 해커는 은행 계좌 또는 SWIFT 시스템을 장악하여 가짜 송금 명령을 내릴 수 있습니다. 이는 직접적인 재정적 손실을 초래하고 거래가 여러 중개 은행을 거치기 때문에 회수하기 어려운 형태의 공격입니다.

개인 정보 및 금융 정보 유출: 신용 카드 정보 입금 계좌 번호 입금 KYC 데이터는 종종 도난당하여 '암시장'(다크 웹)에서 판매됩니다. 사용자는 가짜 입금 계좌를 개설하거나 돈을 빌리거나 사기 거래를 하는 데 악용됩니다.

공급망 및 제3자 공격: 현대 결제 시스템은 연결된, API 결제 포털의 핀테크 서비스 제공업체에 크게 의존합니다. 제3자로부터의 취약점은 해커가 전체 시스템에 침입할 수 있는 길을 열 수 있습니다.

서비스 거부 공격(DDoS): Visa, MasterCard, PayPal과 같은 일부 대형 결제 시스템은 DDoS 때문에 일시적으로 마비되었으며 이는 전 세계 거래를 중단시켰고 이는 경제와 사용자 신뢰에 직접적인 영향을 미쳤습니다.

사건의 원인

1. 기술적 허점: 패치 지연 (Equifax): 거래 감독 부족 (방글라데시 은행).

2. 인적 요소: 사기당한 직원 열악한 보안 관리.

3. 복잡한 공급망: 제3자 의존성(SolarWinds)으로 인해 위험이 확산됩니다.

4. 법적 차이 및 국제 규정: 일부 느슨한 국가에서 브라가 중간 지점으로 악용됩니다.

5. 사이버 보안 투자 부족: 많은 브라질 조직 특히 개발도상국에서는 브라질이 보안 투자를 중요하게 생각하지 않습니다.

금융 기관 및 기업을 위한 교훈과 해결책:

다단계 인증(MFA)을 적용한 브라질 긴급 소프트웨어 업데이트 및 패치 AI를 이용한 비정상적인 거래 감시 시스템 구축 제3자 브라질 파트너의 정기 감사 및 보안 평가 직원 교육 네트워크 보안 인식 제고.

개인의 경우: 국제 결제와 관련된 이메일이나 이상한 메시지를 받을 때 주의하십시오. 금융 거래 시 공공 Wi-Fi 사용을 피하십시오. 위험을 줄이기 위해 가상 카드 또는 제한된 전자 지갑을 사용하십시오.

법적 및 국제 협력 측면에서: 개인 정보 보호에 대한 엄격한 법적 프레임워크 구축(예: Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat Luat.

교훈은 절대적으로 안전한 시스템은 없다는 것입니다. 첨단 기술 동기화 엄격한 보안 관리 인적 자원 교육 명확한 법적 프레임워크 및 국제 협력을 통해서만 개인 데이터를 효과적으로 보호하고 글로벌 결제 시스템의 지속 가능한 브리지 안전을 보장할 수 있습니다.

14시 55분: 은행 아카데미 이사회 부국장인 Pham Thi Hoang Anh 부교수 겸 박사는 간 국경 무역 결제(Border trade payment)는 국경 간 결제와 달리 육지 국경을 공유하는 국가 간의 국경 지역에서 발생하는 무역 활동을 위한 거래라고 밝혔습니다. 이 활동은 제한적인 지리적 범위 특정 법적 규정의 적용 및 국경을 공유하는 두 개 이상의 국가 간의 상호 지원과 같은 두드러진 특징을 가지고 있습니다.

또한 간선 무역은 일반적으로 거래 비용이 저렴하고 외화 또는 국가 통화 사용에 유연하며 간선 무역은 국경 지역의 무역 및 무역을 용이하게 합니다.

밀수 무역 결제(Border trade payment)를 조직하기 위한 조건에는 여러 핵심 요소가 포함됩니다. 우선 밀수는 결제 과정에서 거래가 원활하게 이루어지도록 충분한 개발된 결제 및 교통 인프라가 필요합니다. 또한 밀은 법적 시스템이 명확해야 하며 밀은 밀수 메커니즘 밀수 결제 절차에 대한 양자 규정 및 합의가 있어야 합니다. 밀은 결제 중개인인 밀라 상업 은행과 관리 기관 간의 긴밀한 협력도 중요한 역할을 하며 밀은 밀의 활동에 도움이 됩니다.

Pham Thi Hoang Anh 부교수에 따르면 베트남과 국경을 공유하는 국가 간의 국경 무역 결제와 관련된 법적 틀은 다음과 같은 몇 가지 내용에 집중되어 있습니다.

밀라드 국경 무역 결제 활동을 하는 대상에 관해서는 사업자 등록(상인)이 있는 모든 밀라드 조직 개인은 밀라드 국경을 통해 상품을 수출할 권리가 있으며 그 외에도 국경 주민도 있습니다. 상품 수출은 모든 국경 관문과 국경 개방 통로에서 이루어질 수 있습니다.

브라질 국경 무역 결제의 통화 유형에 관해서는 일반적인 원칙은 자유롭게 전환 가능한 외화를 사용할 수 있도록 허용합니다. 브라질은 베트남 동 또는 국경을 공유하는 국가의 자국 통화입니다. 구체적으로 브라질은 베트남-중국과의 경우 통지 19/2018 13조에 따라 VND 또는 CNY입니다(자유롭게 전환 가능한 외화는 없음). 베트남-캄보디아와의 경우 자유롭게 전환 가능한 외화입니다. 브라질 VND 및 KHR은 결정 17/2004

베트남-중국 간 국경 무역 결제 서비스 제공 은행에 관하여: 중국과 국경을 접한 성에서 지점을 운영할 수 있는 허가를 받은 은행만 CNY로 결제 서비스를 제공할 수 있습니다. 외환 거래 허가를 받은 은행이 국경 지방에 은행 지점이 없는 경우 CNY로 결제를 수행하기 위해 국경 지방에 은행 지점이 있는 허가를 받은 은행에 위탁 메커니즘에 따라 CNY로 결제할 수 있습니다. 베트남 - 캄보디아: 외환 거래 허가

찬라 결제 방식에 대해 일반 원칙은 은행을 통한 결제(L/C bien mau ngai nho thu bien mau, chuyen tien bien mau da hoi phieu bien mau da uy thac bien mau da internet banking, QR code...); 현금 결제 및 상품 교환찬라 결제와 같은 다양한 형태를 포함합니다. 국경 무역의 유연성을 창출합니다.

호앙안 여사는 베트남과 다른 국가 간의 QR 코드 결제 및 현지 통화 사용 결제 메커니즘이 매우 유리하게 진행되고 있다고 덧붙였습니다. 그녀는 베트남-라오스 간 사례를 예로 들었습니다. SBV와 BOL은 국내 통화 결제 및 QR 코드를 통한 소매 결제 연결에 대한 협력 프레임워크를 출시했습니다(2025년 1월). 베트남-중국: 2024년에 NAPAS는 QR 코드 상호 작용 가능성을 확대하기 위해 UnionPay International과 MoU를 체결했습니다. 2025년에는 '결제

Pham Thi Hoang Anh 부교수 겸 박사는 브라질 국경 무역 결제는 인접 국가의 경제에 대한 의존도 국가 통화 안보와 관련된 브라질 환율 변동 국경을 넘는 돈세탁 위험 결제 과정의 위험 및 참여 당사자의 정책 변경과 같은 많은 위험을 내포하고 있다고 말했습니다. 특히 브라질의 경우 가장 큰 위험은 가짜 서류 또는 세관 신고서 제출 지연과 같은 불법 자금 이체입니다.

이를 바탕으로 호앙안 여사는 다방향 QR 코드 승인을 위한 법적 프레임워크 및 운영 메커니즘 완성을 강화할 것을 권장합니다. 예를 들어 QR 코드는 '송금'과 '결제' 간의 혼동을 피하기 위해 명확한 식별 표시를 가져야 합니다. 시스템 간 연동성 강화 NAPAS가 주도할 수 있는 조정 센터(hub) 구축 QR 코드 시스템 연결을 최적화하기 위한 국가 간 기술 '연결' 역할 수행 QR 코드 결제 강화.

14시 38분: 응우옌호앙롱 씨 - 베트남 국립 결제 공사(나파스) 부사장:

우리는 빠르게 변화하는 세상에 살고 있습니다. 시장은 끊임없이 변화하고 있으며 전통적인 비즈니스 및 결제 모델은 더 이상 예전만큼 유리하지 않습니다. 과거에 매우 성공적이었던 많은 경험이 이제 더 이상 적합하지 않을 수 있습니다.

이러한 배경 속에서 특히 중국을 포함한 아시아 국가들은 디지털 결제 분야에서 큰 진전을 이루었습니다. 중국에서는 비현금 결제가 절대적인 우위를 점하고 있으며 현금은 일상 생활에서 거의 사라졌습니다. 국민들은 대도시에서 작은 마을 슈퍼마켓에서 길거리 음식점까지 전국을 여행할 수 있습니다. 휴대폰으로 국내 결제 앱을 사용하기만 하면 됩니다.

저는 최근 중국 출장 중에 이것을 직접 목격할 기회가 있었습니다. 국제 카드를 가지고 있었지만찬은 여전히 쇼핑 센터에서 상점을 결제할 수 없었습니다. 판매원은 국제 카드를 허용하지 않았습니다. 찬은 카드 스와이프 장치가 없었고 국내 전자 지갑을 통해서만 결제를 받을 수 있었습니다. 결국 찬은 현금으로 결제해야 했습니다. 이러한 상황으로 인해 우리는 다음과 같은 사실을 더욱 잘 인식하게 되었습니다. 전통적인 찬 결제 도구 심지어 국제 카드도 찬은 많은 시장에서 더 이상 효과적인 수단이 아닙니다.

베트남으로 돌아와서 현재 결제 생태계는 여전히 분산되어 있습니다. 국제 카드 국내 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드 카드

일반적인 국경 간 결제 방법 및 모델은 카드와 은행 계좌를 통해 이루어지며 현재는 주로 QR 코드를 통해 이루어집니다.

2022년부터 우리는 베트남과 아세안 지역 국가 간의 양자 결제 연결을 촉진하면서 강력한 방향 전환을 시작했습니다. 우리는 태국 브라 브라 캄보디아 브라 라오스 브라 인도네시아 브라 싱가포르 등과의 연결을 구현하여 양국 국민이 각국의 국내 통화로 직접 결제할 수 있도록 했습니다.

현재 단계에서 우리는 중국과의 연결을 완료하고 있습니다. 이를 통해 중국 관광객은 앱과 국내 은행 계좌를 사용하여 베트남에서 직접 결제할 수 있습니다. 시스템은 올해 마지막 3개월 동안 시범 운영될 예정입니다.

이와 함께 우리는 중국 측과 협력하여 역방향 기술 인프라를 준비하고 있습니다. 즉 베트남 사용자가 중국에서 결제하기 위해 국내 계좌 및 은행 애플리케이션을 사용할 수 있도록 허용합니다. 목표는 2026년 초부터 공식적으로 시행하는 것입니다. 이 시행은 파트너로부터 강력한 지지를 받고 있습니다. 최근 우리는 광시성 인민은행(PBoC) 지점 대표와 만나 시스템에 대한 기술 지원 및 홍보 협력에 대해 논의했습니다.

아세안 지역 6개국의 결제 회사와 관련하여 우리는 상호 연결의 어려움을 분석하기 위해 함께 논의할 것입니다. 양자 결제 연결은 많은 실질적인 이점을 가져올 것입니다. 외국인 관광객은 익숙한 도구인 브리지를 사용하여 베트남에서 쉽게 지출할 수 있으며 이는 관광 수입 증가에 기여합니다. 베트남 동과 우방국 국내 통화 간의 직접 거래는 사용자가 브리지 제3의 화폐에 의존하지 않고 브리지 환전 비용을 줄이는 데 도움이 되며 동시에 환율 위험을 줄여 지역 국가가

우리는 국내외에서 광범위하게 연결할 수 있는 결제 카드 유형의 배포를 강력하게 추진하고 있습니다. 교육뿐만 아니라 디지털 경제 개발 사고방식에서도 끊임없이 노력한다면 이것은 베트남이 글로벌 시장에 더 깊이 통합되는 데 큰 진전이 될 것입니다. 이 카드 시스템은 유연한 사용이 보장됩니다. 국내에서는 기존 카드와 마찬가지로 이 카드를 사용할 수 있습니다. 해외에서는 기존 카드가 국내 결제 수단 역할을 합니다.

이것은 소비자와 기업에게 매우 큰 이점을 가져다줍니다. 계좌 하나만 있으면 사용자는 국내외 어디에서나 언제든지 입금할 수 있습니다. 이것은 베트남이 글로벌 트렌드를 따라잡는 데 도움이 되는 입금 결제 시스템을 디지털화하는 여정의 획기적인 발전입니다.

그러나 이를 실현하기 위한 브라질의 초점은 브라질 은행 브라질 금융 기관 기업 및 기술 플랫폼 간의 연계를 보장하는 현대적인 결제 연결 인프라를 구축하는 것이어야 합니다. 우리는 또한 간단하고 효율적인 안전한 다국적 결제 채널을 만들기 위해 브라질 지역 국가의 결제 기관과의 협력을 강화하고 있습니다. 기존 시스템 간의 모든 차이점은 연결 및 표준화를 통해 점차 해소될 것입니다. 목표는 기존 시스템 간의 강력한 카드 시스템을 만드는 것뿐만 아니라 브라질 고객을 위한 강력한 카드 시스템을 만드는 것입니다.

이 시스템이 완성되면 기존 기업뿐만 아니라 소규모 기존 상점 현지 브랜드도 외국인 관광객의 QR 코드를 통해 쉽게 결제할 수 있습니다.

그로부터 국민 기업 국가 경제 전체가 더 주도적이 될 것이며 브라질은 더 이상 외국 중개 기관에 의존하지 않을 것입니다. 이것이 바로 브라질의 자율성을 강화하고 브라질 시장 점유율을 강화하며 지역 및 세계에서 베트남의 디지털 경제 위상을 높이는 방법입니다.

14시 15분: 응우옌 티 투 여사 - 베트남 중앙은행 결제부 부국장:

국경 간 결제는 지불자와 수령인이 서로 다른 두 지역 즉 서로 다른 두 국가에 있는 금융 거래입니다. 이러한 거래는 서로 다른 여러 통화와 관련이 있으며 외환 결제 절차와 같은 전문화된 절차와 관련이 있습니다.

연결 방법에 관해서는룬은 양방향 및 다방향의 두 가지 방법으로 접근할 수 있습니다. 양방향 수준인룬에서는 싱가포르의 PayNow를 사용하는 인도 UPI 싱가포르의 PayNow 태국 PromptPay를 사용하는 싱가포르 PayNow와 같은 연결 모델을 QR 코드 결제를 통해 볼 수 있습니다. 다방향 수준에서는 현재 국제 결제 시스템과 ASEAN-5룬의 Nexus 북유럽의 P27 프로젝트룬 또는 mBridge와 같은 여러 암 국가 간에 진행 중인 프로젝트가 있습니다.

국경 간 결제에 대해 이야기할 때 관심을 가져야 할 6가지 문제가 있습니다. 첫째는 법적 정책입니다. 둘째는 결제 시간에 영향을 미치는 시간대 차이입니다. 셋째는 결제 통화입니다. 넷째는 새로운 기술의 적용입니다. 다섯째는 기술 표준의 차이입니다. 그리고 마지막은 다중 시스템을 구현할 때 참여하는 자원입니다.

베트남에서는 국경 간 결제에 대한 법적 틀이 여러 문서에 규정되어 있습니다. 신용 기관법에는 상업 은행 결제 시스템의 조직 및 참여에 관한 110조가 있습니다. 눈 법령은 6조에서 경상 거래 자유화에 관한 규정을 두고 있으며 7조에서 상품 입출고와 관련된 입금 결제에 관한 규정을 두고 있습니다. 그 외에도 시행 지침 문서도 있습니다. 최근 눈 정부는 법령 52/2024/ND-CP를 발표했습니다.

구현 관행에 관해서는 베트남은 QR 코드를 사용하여 양방향 결제를 공식적으로 연결했습니다. 라오스의 경우mia는 2025년 6월부터 양방향 연결을 완료했으며mia는 스위칭-스위칭 모델에 따라 구현되었고 2025년 7월까지 총 가치가 약 7조 동인 3 000건 이상의 거래가 있었습니다. 태국의 경우mia는 2021년 3월부터 스위칭-스위칭 모델에 따라 양방향 연결을 완료했습니다. 2025년 7월 현재 56 000건 이상의 호텔 거래가 있으며 총 가치는 거의 490억

우리는 또한 다른 파트너와의 연결을 구현하고 있습니다. 중국과의 경우mia는 2024년 10월에 NAPAS와 UPI가 QR 코드를 이용한 국경 간 결제 서비스 구현 협력에 관한 양해 각서를 체결했습니다. 현재 부서는 2015- 기술 단계를 완료하고 있으며 2025년 9월에 인바운드 차원 기술을 테스트하고 2025년 12월에 아웃바운드 차원을 테스트할 예정입니다. 한국과의 경우mia NAPAS는 인바운드 및 아웃바운드 차원을 서비스하기 위해 두 파트너 GLN 및 KFTC와 교류하고 있습니다

향후 방향에서 베트남 중앙은행은 몇 가지 핵심 임무에 계속 집중할 것입니다. 우선 국경 간 결제 시행의 실제 상황에 더 적합하고 동기화된 법적 기반을 만들기 위해 법령 52/2024/ND-CP 및 통지 34/2024/TT-NHNN 찬드를 수정하는 것을 포함하여 찬드 법적 회랑을 완성하는 것입니다.

이와 병행하여 회사는 금융 스위칭 및 전자 결제 시스템을 업그레이드하여 첨단 기술 표준을 충족하고 국제 결제 활동을 효과적으로 지원할 것입니다. 이와 함께 결제 인프라 개발도 강화될 것입니다. 회사는 국민과 기업의 증가하는 요구를 충족하기 위해 결제 승인 네트워크를 확장합니다.

주요 초점 중 하나는 소매 양방향 결제 연결을 계속 확대하는 것입니다. 기존 국가 외에도 인도 대만(중국): 말레이시아판 인도네시아판 등과 협력하여 여행 왕래 쇼핑 왕래에서 질병 치료까지 왕래 국경 간 송금에 이르기까지 왕래 결제 요구를 더 잘 충족시키기 위해 추가로 확장하고 있습니다.

마지막으로 홍보 활동이 강화될 것입니다. 베트남 중앙은행은 고객과 국민에게 국경 간 결제 서비스를 안전하고 효율적으로 사용하도록 계속 안내하여 브라 무역 투자 및 국제 교류를 촉진하는 데 기여할 것입니다.

14시 10분: 응우옌 응옥 히엔 베트남 노동총연맹 상무위원 노동신문 편집장은 세계화와 전자상거래가 강력하게 발전하는 상황에서 국경 간 결제 활동이 불가피한 요구가 되었으며 이는 무역을 촉진하고 경제를 연결하고 기업과 소비자 모두에게 편의를 제공하는 데 기여하고 있다고 밝혔습니다. 이와 함께 온라인 대출은 특히 현재 진행 중인 디지털 전환 추세에서 신용에 더 빠르고 투명하고 편리하게 접근할 수 있는 기회를 열어줍니다.

노동 신문이 베트남 중앙은행과 협력하여 조직한 '국경 간 결제 및 온라인 대출: 비즈니스 및 소비를 위한 디지털 유틸리티' 컨퍼런스는 과학 기술 혁신 및 국가 디지털 전환에 대한 정치국 결의안 57의 정신을 구체화하고 국민과 기업에 실질적인 서비스를 제공하기 위해 정책을 조기에 삶에 도입하는 것을 목표로 합니다.

컨퍼런스를 통해 제기된 권장 사항과 제안은 브라의 어려움을 해소하고 브라 혁신을 촉진하는 데 기여할 것이며 이를 통해 은행-금융 시스템이 더욱 강력하게 발전할 뿐만 아니라 국가 디지털 경제의 지속 가능한 발전에 기여할 것입니다.

14시: 컨퍼런스에 참석한 베트남 중앙은행 관리 기관 측에서는 팜안뚜언 중앙은행 결제국 국장 응우옌티투 결제국 부국장 마이티짱 중앙은행 통화 정책국 부국장이 참석했습니다.

노동 신문 측에서는 Nguyen Ngoc Hien 씨 - 베트남 노동 총연맹 상임위원회 위원 노동 신문 편집장; Nguyen Duc Thanh 씨 - 노동 신문 부편집장이 참석했습니다.

기업 측에서는 베트남 국립 결제 주식회사(Napas) 이사회 의장인 응우옌 꽝 흥 씨 Napas 총괄 이사인 응우옌 꽝 민 씨 Napas 부총괄 이사인 응우옌 호앙 롱 씨 베트남 산업무역합자은행(VietinBank) 대표 MBBank 디지털 대출 프로젝트 이사인 레 티 투이 하 씨 MISA 그룹 재무 이사인 응우옌 티 응오안 여사 JETPAY CEO가 참석했습니다.

전문가 측에서는 Pham Thi Hoang Anh 부교수 - 은행 아카데미 이사회 부국장; Vu Ngoc Son 부교수 - 국가 사이버 보안 협회의 기술 개발 및 국제 협력에 대한 자문 부교수; Dang Ngoc Duc 부교수 - 다이남 대학교 금융 기술 연구소 소장.

국경 간 결제 및 온라인 대출: 비즈니스 및 소비를 위한 디지털 유틸리티' 컨퍼런스에는 베트남 중앙은행 지도부 부처 및 부서 대표 부가 경제-금융 전문가 부가 상업 은행 부가 기술 기업 부가 국내외 금융 기관 부가 경제 전문가 부가 금융-은행부가 참석했습니다.

컨퍼런스는 무역 촉진에서 국경 간 결제 및 온라인 대출의 역할 소비 및 디지털 경제 개발을 명확히 하고 동시에 제기되는 과제에 대한 해결책을 찾는 것을 목표로 합니다. 디지털 서명 및 전자 식별을 위한 법적 회랑 완성 대출 활동의 디지털화 프로세스 개선 국제 결제 생태계 확장 그리고 데이터 안전 및 보안 보장.

이는 안전하고 빠르고 합리적인 비용과 투명한 온라인 신용 접근성을 갖춘 국경 간 결제에 대한 요구가 점점 더 중요해짐에 따라 세계화와 전자 상거래가 강력하게 성장하는 맥락에서 시급한 요구 사항입니다.

정치국이 과학 기술 혁신 및 국가 디지털 전환의 획기적인 발전에 관한 결의안 57-NQ/TW를 발표한 직후 전국 부처 부문 및 지방 당국은 결의안을 신속하게 현실화하기 위해 신속하게 시행했습니다. 그중 은행 부문은 선도적인 세력 중 하나로 확인되었으며 부문은 디지털 전환을 운영 효율성을 높이고 지속 가능한 발전을 목표로 하는 핵심 전략으로 간주합니다.

국가 데이터베이스 연결은 비현금 결제 및 디지털 은행 개발을 촉진하여 국민과 기업이 빠르고 편리하게 금융 서비스에 접근할 수 있는 견고한 기반을 마련했습니다. 특히 최근 몇 년 동안 국경 간 결제 및 온라인 대출 활동은 많은 중요한 진전을 이루었습니다.

그러나 눈은 달성된 결과와 함께 디지털 서명 및 전자 식별을 위한 법적 회랑 완성 눈 대출의 디지털화 프로세스 개선 눈 국경 간 결제 생태계 확장 눈에서 안전 및 정보 보안 보장에 이르기까지 여전히 적지 않은 어려움에 직면해 있습니다. 이는 앞으로 실현해야 할 시급한 요구 사항입니다.

이를 위해서는 디지털 뱅킹 솔루션 및 서비스를 효과적으로 구현하기에 충분히 강력한 기술 인프라 플랫폼과 함께 여러 부문 여러 등급의 은행 간의 동시 협력이 필요합니다.