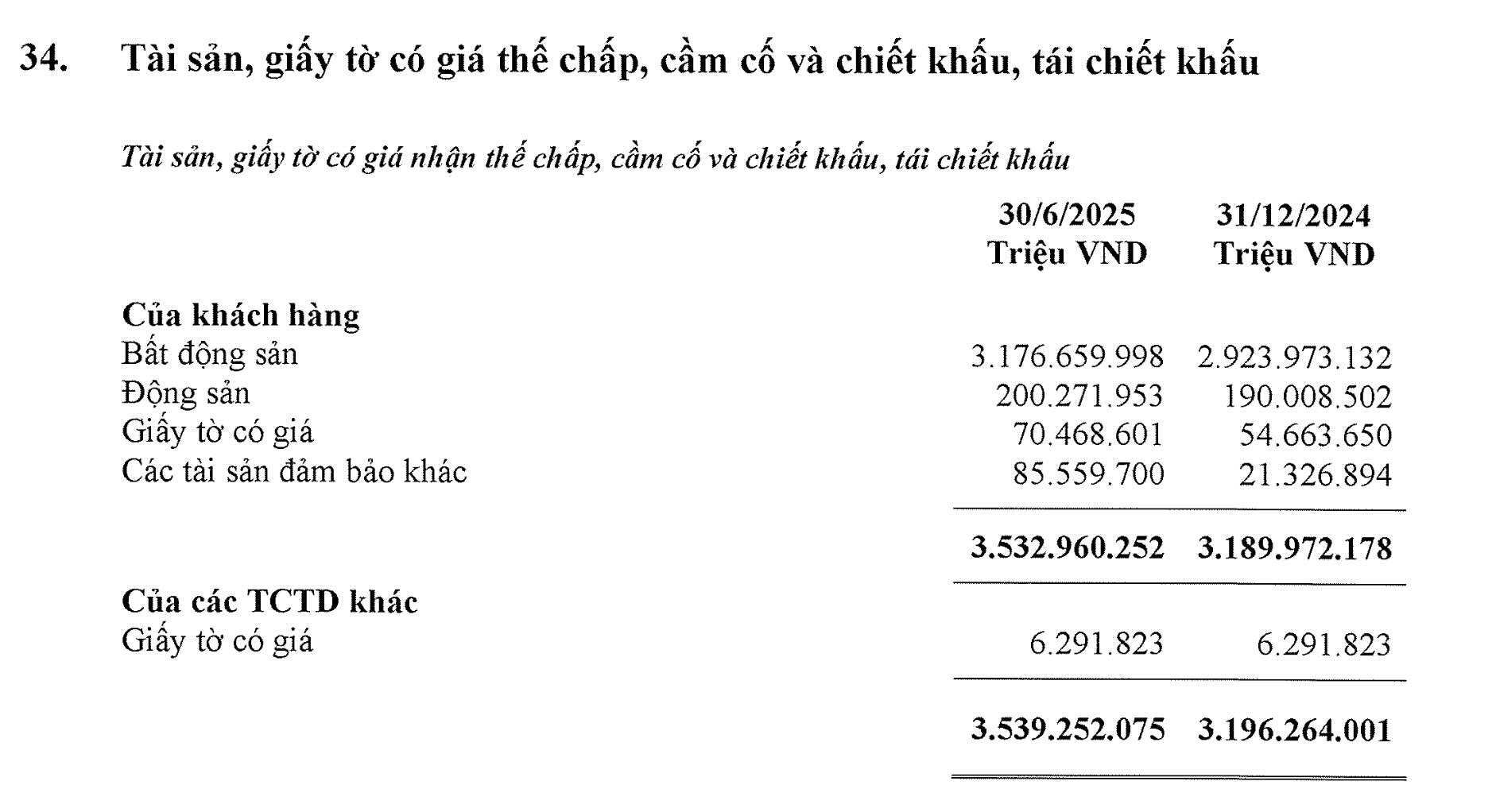

부동산은 여전히 은행 담보 자산의 '생명줄'입니다.

2025년 상반기 재무 보고서 통계에 따르면 부동산은 은행의 모기지 포트폴리오에서 가장 큰 담보 자산으로 계속 남아 있습니다. 대부분의 부동산 은행에서 담보로 받은 부동산 가치는 2024년 말에 비해 모두 증가했습니다.

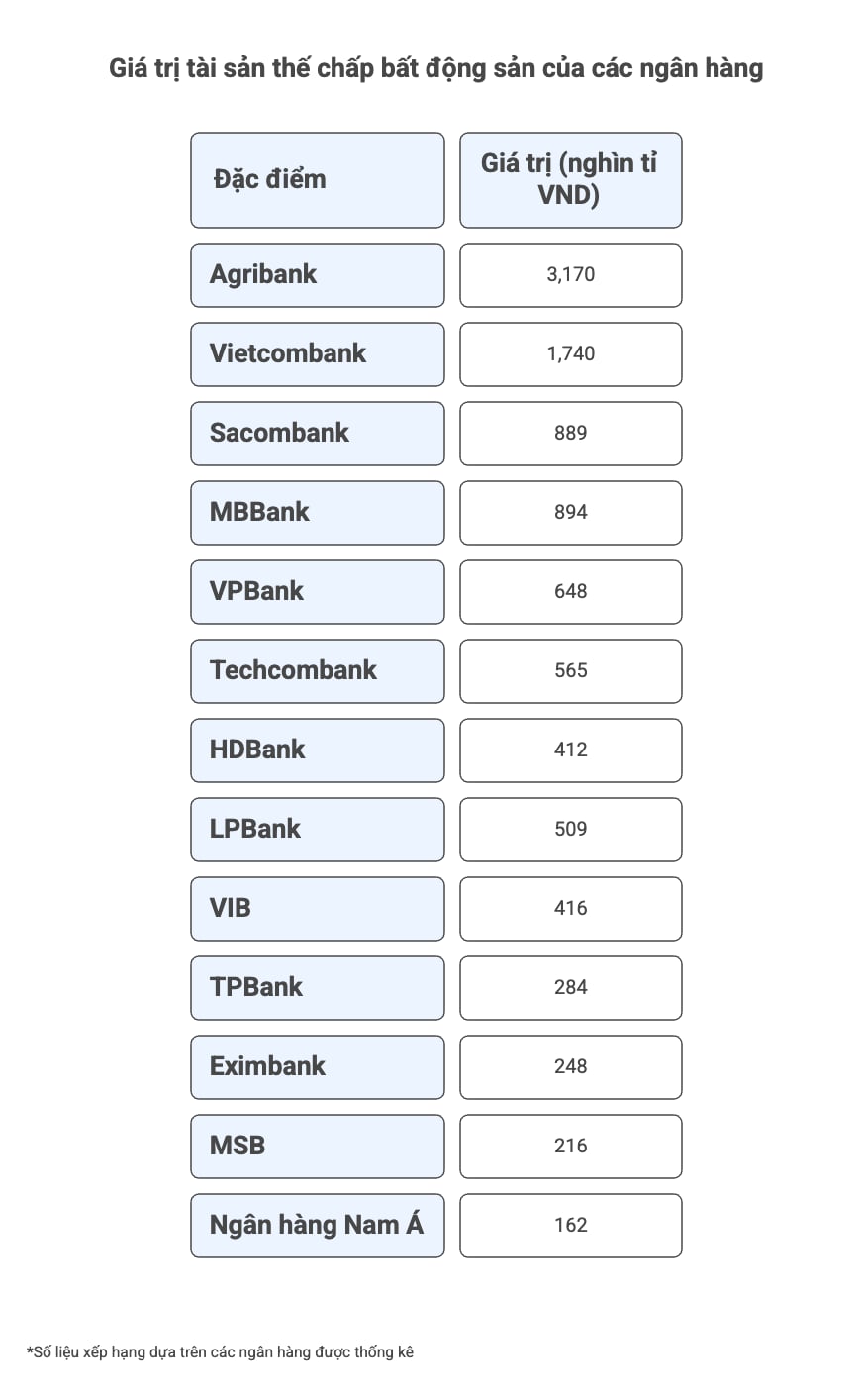

Agribank는 현재 시스템에서 가장 큰 담보 부동산 가치를 가진 은행으로 3조 1 700억 동 이상을 달성했습니다. 이 수치는 5개 대형 주식 은행의 총 가치를 합친 것보다 거의 두 배나 많으며 이는 국영 은행 그룹의 뚜렷한 우위를 보여줍니다. 불과 반년 만에 Agribank의 부동산 담보 자산 가치는 거의 250조 동 증가했으며 이는 중견 은행의 전체 담보 포트폴리오에 해당합니다.

2위는 비엣콤뱅크로 약 1조 9 400억 동으로 총 담보 자산 가치의 66% 이상을 차지합니다.

테콤뱅크 플라 VP뱅크 플라 TP뱅크 HDBank 플라의 담보 자산 가치를 합하면 총 규모는 비엣콤뱅크가 보유하고 있는 수준과 비슷하며 이는 담보 자산 분야에서 국영 은행 그룹의 압도적인 위상을 보여줍니다.

다음 그룹에서 눈 사콤뱅크 눈 MB뱅크 VP뱅크는 부동산 담보 자산 규모에서 가장 눈에 띄는 세 이름입니다.

Sacombank는 889조 동 이상을 기록했는데 이는 총 담보 자산 가치의 85%를 차지하며 시스템에서 가장 높은 비중 중 하나입니다.

MBBank는 8 946억 6 900만 동을 달성했으며 이는 반년 만에 122조 동 이상 증가한 수치로 담보 포트폴리오의 52~6%를 차지합니다.

VPBank는 총 담보 자산 가치의 28%에 해당하는 648조 5 580억 동으로 선두 그룹에 속해 있으며 이는 많은 중견 은행을 합친 것보다 절대적으로 높은 수준입니다.

선두 그룹 외에도 많은 다른 은행들도 담보/모기지 포트폴리오에서 부동산 비중이 매우 높으며 이는 이 자산 유형에 대한 높은 의존도를 반영합니다.

테크콤뱅크: 565조 8 880억 동 (46%)

412조 2 370억 동(45%)

509조 5 710억 동 (53%)

416조 6 930억 동 (63%)

TPBank 약 284조 동(28%) 소유

248조 8 660억 동 (80%)

한편 MSB(216조 5천억 동); 남아 은행(162조 7 090억 동) 또는 ABBank 및 반비엣 은행도 상당한 증가율을 기록했습니다.

부동산 대출 잔액이 거의 24% 증가하며 계속 확대되고 있습니다.

베트남 중앙은행에 따르면 2025년 7월 31일까지 부동산 신용 잔액은 4조 1천억 동 이상에 달했으며 이는 2024년 말 대비 17% 증가한 수치이며 경제 총 잔액의 68%를 차지합니다.

그중 부동산 사업 대출 잔액은 3조 9백만 조 동에 달해 거의 24% 증가했습니다. 부동산 관련 소비자 대출 잔액은 2조 2천8백만 조 동에 달해 12% 이상 증가했습니다.

신용 자금은 부동산 분야 특히 부동산 사업 운영 투자 및 부동산 프로젝트 개발을 위한 대출 분야로 계속해서 강력하게 유입되고 있습니다.

이에 따라 간디 테크콤뱅크는 부동산 분야에서 가장 큰 대출 규모를 가진 은행 중 하나이며 간디는 227조 동으로 2024년 말 대비 21% 이상 증가했습니다. 이 규모는 간디 북아시아 은행과 키엔롱뱅크의 총 부동산 대출 잔액의 거의 3배에 달하며 간디는 부동산에 대한 자본 집중도가 높다는 것을 보여줍니다.

VPBank는 부동산 사업 대출 잔액 192조 8 210억 동으로 선두 그룹의 위치를 유지하고 있으며 이는 총 고객 대출 잔액의 43.3%를 차지합니다. 또한 은행은 주택 구매 개인 대출 1 087억 6 800만 동(추가1% 차지)과 건설 대출 42조 8 230억 동(추가 5 차지)을 제공합니다.

HDBank는 부동산 사업 잔액이 68조 2 920억 동에서 83조 1 250억 동으로 증가하면서 부동산 대출을 강력하게 확대했습니다. 건설 대출도 60조 6 260억 동으로 증가했습니다.

MBBank는 부동산 사업에 85조 5 320억 동(38% 증가)을 대출했으며 건설 잔액은 35조 9 180억 동에 달했습니다.

Sacombank도 부동산 자금 유입을 강화하고 있으며 대출 잔액은 32조 760억 동으로 전년 말 대비 9조 6천억 동 이상(42조 동 상당) 증가했습니다.

LPBank는 부동산 사업 대출 잔액 10조 1 960억 동 건설 대출 잔액 32조 6 270억 동을 보유하고 있습니다.

Eximbank는 사업 대출 10조 8 260억 동(6조 4 450억 동에서 증가)과 주거용 주택 구매 대출 34조 2 070억 동(26조 7 240억 동에서 증가)으로 부동산 대출을 확대했습니다.

TPBank는 부동산 사업 대출 28조 1 760억 동(약 32% 증가)과 건설 대출 23조 920억 동을 기록했습니다.

MSB는 부동산 및 인프라 사업에 19조 6 890억 동(17조 1 530억 동에서 증가) 건설에 18조 1 020억 동을 대출했습니다.

VIB는 부동산 사업 대출 잔액이 10조 1 590억 동으로 연초 대비 거의 두 배 증가했습니다.

ACB는 건설에 20조 8 010억 동 부동산 컨설팅 사업에 9조 3 500억 동을 대출했습니다.

Vietcombank, BIDV 및 VietinBank와 같은 일부 대형 은행은 부동산 사업 대출 잔액을 구체적으로 발표하지 않았지만 5년 이상 장기 대출이 크게 증가한 것으로 나타났습니다. 장기 대출에는 일반적으로 주택 구매 또는 프로젝트 개발 요구를 충족하기 위한 대출이 포함됩니다.

4조 1천억 동 이상의 부동산 대출 잔액과 수백조 동의 담보 자산 가치 규모에서 부동산은 여전히 은행 신용 구조의 기둥임을 알 수 있습니다.

그러나 금융-은행 전문가들은 부동산 시장이 변동하거나 자산 가치가 하락할 경우 높은 집중력도 위험을 수반한다고 여러 차례 경고했습니다.