정액세 폐지 로드맵이 2026년부터 실제 매출액에 따라 신고로 전환되는 상황에서 많은 소규모 저출액 가구는 '세금 납부 대상이 아닌데 왜 여전히 처벌을 받을 수 있습니까?'라고 우려를 표명했습니다.

실제로 현행 세법은 세금 납부 의무와 관리 절차 준수 의무를 명확하게 분리하고 있지만 이 두 의무 간의 혼란으로 인해 적지 않은 가구가 처벌의 본질을 오해하고 있습니다.

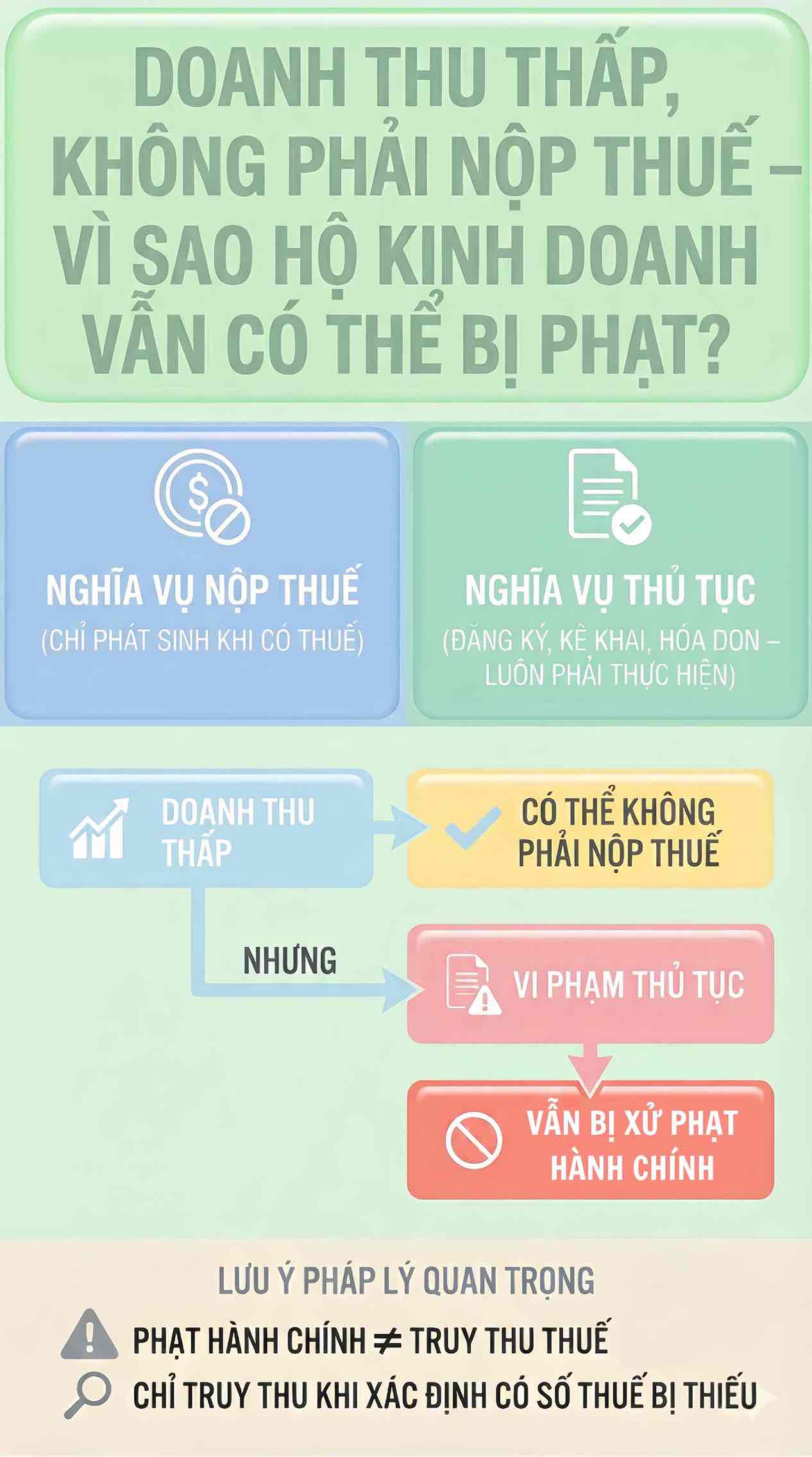

처벌 근거는 세금 액수를 기준으로 하지 않습니다.

행정 위반 처벌에 대해 법령 125/2020/ND-CP는 다음과 같이 명확하게 규정합니다. 세금 절차 위반 행위는 발생한 세금 금액의 유무에 관계없이 위반 행위에 따라 처벌됩니다. 따라서 가구 사업은 다음과 같은 경우에 해당하면 여전히 처벌받을 수 있습니다.

- 규정에 따라 세금 등록을 하지 않았습니다.

- 세금 신고 서류를 제출하지 않거나 늦게 제출하는 경우;

- 서비스 제공 상품 판매 시 송장 미제출;

- 세무 기관의 요청에 따라 정보를 제공하지 않거나 불완전하게 제공한 경우.

이러한 행위는 수익이 낮거나 세금 납부 의무가 발생하지 않더라도 밀세 분야에서 행정 위반으로 정의됩니다.

정액세 폐지 시 위험을 피하기 위해 올바르게 이해하기

정액세 메커니즘이 실제 매출액에 따른 신고로 점차 대체됨에 따라 가계의 의무와 절차가 더 명확하고 정기적으로 갖춰질 것입니다. 벌금은 변동이 없지만 전자 송장 및 대조 데이터를 기반으로 한 관리로 인해 위반 사항을 발견할 가능성은 더 높아질 것입니다.

실제로 현재 처벌받는 대부분의 경우는 밀세 행위에서 비롯된 것이 아니라 절차를 완전히 준수하지 않았기 때문입니다. 법률 규정을 올바르게 이해하고 밀세 신고 밀세 송장 등록 의무를 적극적으로 이행하는 것은 가구가 2026년부터 새로운 세무 관리 단계로 넘어갈 때 위험을 줄이는 중요한 해결책으로 간주됩니다.

참고:

사업 가구는 다음 사항을 명확히 구별해야 합니다.

납부해야 할 세금이 없으면 ≠ 의무나 절차가 없습니다.

세금 절차 위반은 세금 납부 의무가 발생하지 않더라도 여전히 행정 처벌을 받을 수 있습니다.

세무 기관이 부족한 세금이 있다고 판단할 때만 세금 추징을 합니다.

절차를 완전히 준수하는 것은 벌금을 피하기 위한 것일 뿐만 아니라 나중에 데이터를 대조하여 검사할 때 사업체를 보호하는 주요 기반이기도 합니다.