2026년 1월 1일부터 전국 수백만 가구가 더 이상 정액세 방식으로 세금을 납부하지 않고 자체 신고 자체 계산 및 실제 매출액에 따른 자체 납세 방식으로 전환할 것입니다.

간소화된 세금 신고 간소화된 세금 계산 간소화된 세금 공제 간소화된 세금 납부 간소화된 가구 사업 개인 사업 (2차)의 전자 송장 사용에 대한 규정 초안에 따르면 납세자는 명확하게 식별됩니다.

세금 관리법 38/2019/QH14호 규정에 따라 세금 고정 방식으로 세금을 납부하는 가구 사업자는 2026년 1월 1일부터 신고에 따라 납부해야 할 세금 금액을 자체적으로 결정합니다.

가구 사업체 개인 사업체는 세무 관리법 38/2019/QH14호 규정에 따라 신고 방식으로 세금을 납부했습니다.

2026년 1월 1일부터 사업을 시작하는 신규 사업 가구 및 개인.

다음은 결정 번호 198/2025/QH15에 따른 제7조 1항에 따라 2026년 1월 1일부터 정액세 폐지 및 사업자 등록세 징수 종료 후 2026년부터 납부해야 하는 2가지 유형의 사업자세입니다.

(1) 부가가치세(VAT):

간선 사업 가구 간선 생산 활동을 하는 개인 사업 연간 매출액이 5억 동 이하인 사업은 부가가치세 면제 대상입니다.

부가가치세법 제48/2024/QH15호 및 시행 지침 문서에 따라 연간 매출액이 5억 동을 초과하는 사업자 가구 사업자 생산 활동을 하는 개인 사업자는 매출액에 따라 직접 계산하는 방식으로 부가가치세를 납부합니다.

납부해야 할 부가가치세 = 매출액 x 비율 %

(2) 개인 소득세(TNCN)

연간 매출액이 5억 동 이하인 사업체 사업자 개인 사업자는 개인 소득세를 납부할 필요가 없습니다.

가계 사업자의 사업 소득에 대한 개인 소득세 규정된 수준을 초과하는 연간 매출을 가진 개인 사업자는 다음과 같이 결정됩니다.

개인 소득세 = 과세 소득 x 세율

그 안에서:

과세 소득은 상품 판매 서비스의 매출액에서 과세 기간 동안의 생산 활동 사업 운영과 관련된 비용(-)을 뺀 금액으로 결정됩니다.

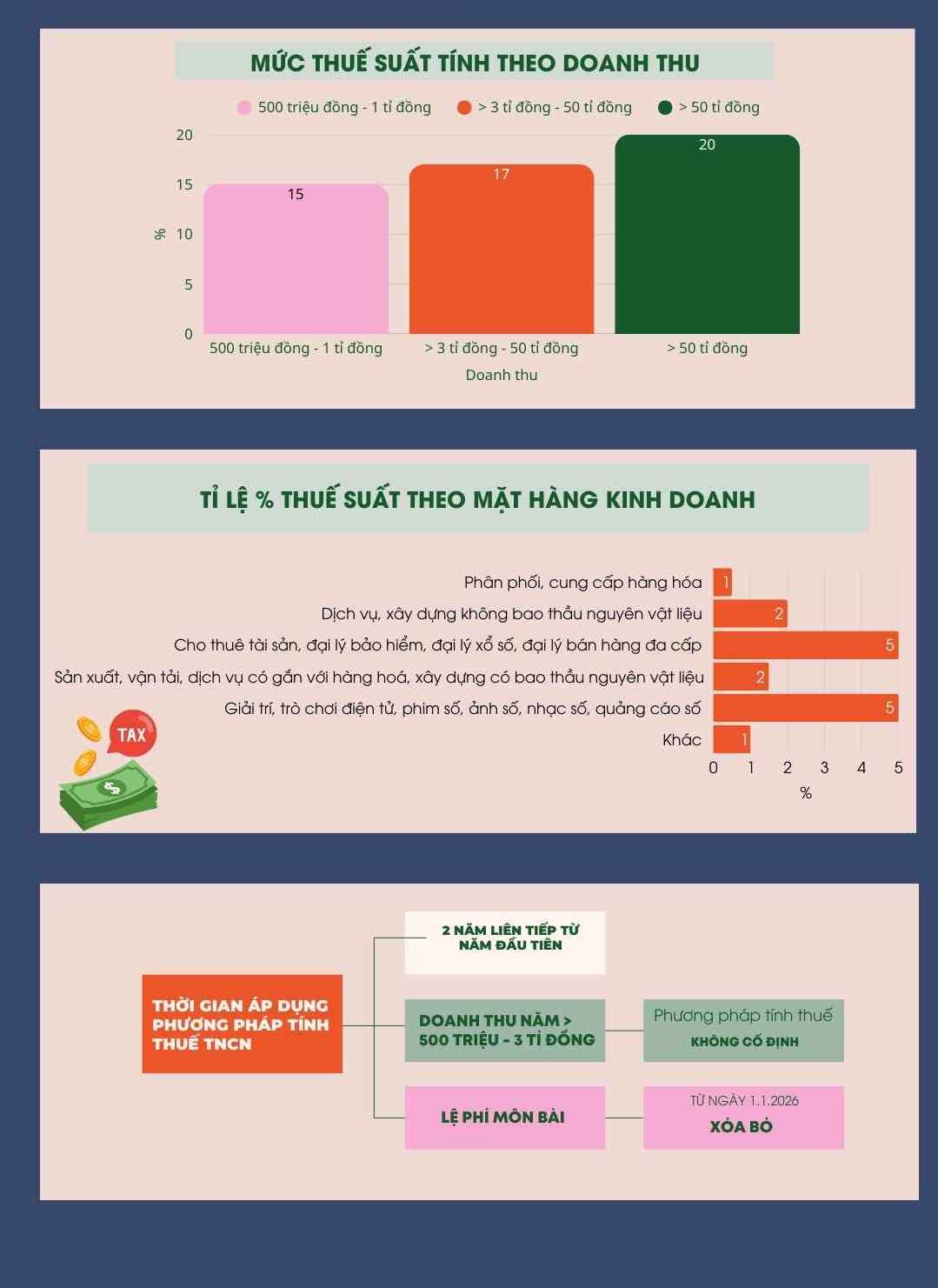

이 조항 1항에 규정된 연간 매출액을 최대 30억 동 초과하는 가구 사업 개인: 세율 15%;

연간 매출액이 30억 동에서 500억 동을 초과하는 가구 사업 개인: 세율 17%;

연간 매출액 500억 동 초과 가구 사업 개인: 세율 20%.

연간 매출액이 5억 동 - 30억 동을 초과하는 가구 사업자는 이 조항 2항 a점 및 b점에 따라 세금을 납부하거나 다음 공식에 따라 세금을 납부하도록 선택할 수 있습니다.

개인 소득세 = 세율 x 과세 매출액

과세 대상 매출액은 규정된 수준을 초과하는 매출액인 연간 5억 동 미만으로 결정됩니다.

가구 사업자 개인이 여러 사업장 여러 사업 분야를 가지고 있는 경우 가구 사업자 개인은 사업장 사업 분야의 개인 소득세 계산 전에 5억 동을 공제받을 수 있습니다. 사업 분야는 가구 사업자 개인이 직접 선택하지만 총 공제액은 가구 사업자 개인의 모든 사업 활동에 대해 5억 동을 초과할 수 없습니다.

사업 품목별 세율 비율(%):

- 상품 공급 유통: 세율은 65%입니다.

- 입찰 없는 건설 회사 원자재 서비스: 세율 2%. 자산 임대 활동만 해당됩니다. 보험 대리점 브리다 복권 대리점 브리다 다단계 판매 대리점: 세율 5%;

- 브리더 생산 브리더 운송 상품 관련 서비스 브리더 계약 건설 원자재: 세율 tran;

- 엔터테인먼트 엔터테인먼트 비디오 게임 디지털 영화 디지털 사진 디지털 음악 디지털 광고에 대한 디지털 정보 콘텐츠 제품 및 서비스 제공 활동: 세율 5%;

- 기타 사업 활동: 세율 1%.

입주 사업을 제외한 입주 가구 입주 부동산 임대 개인은 다음과 같이 개인 소득세를 납부합니다.

개인 소득세 = 규정된 수준을 초과하는 매출액 x 세율(5%).

제4조 2항 및 3항에 규정된 개인 소득세 계산 방법은 최초 적용 연도부터 2년 연속 안정적으로 적용됩니다.

가구 사업체의 경우 연간 매출액이 5억 동에서 30억 동을 초과하는 개인 사업자는 매출액의 % 비율로 개인 소득세를 계산하는 방법을 적용하고 있으며 이 방법을 적용할 권리는 고정되어 있지 않습니다.

2년 연속 가구 사업자가 자체 신고를 수행하거나 세무 기관이 확인한 데이터에 따르면 실제 매출액이 모두 연간 30억 동을 초과하는 경우 다음 해부터 다음과 같이 세금 계산 방법을 변경해야 합니다.

더 이상 매출액의 %로 개인 소득세를 계산할 수 없습니다.

과세 소득에 대한 개인 소득세 계산으로 전환해야 합니다.