2026년 3월 5일, 가구 사업자, 개인 사업자에 대한 세금 관리 서류 및 절차를 규정하는 통지서 제18/2026/TT-BTC호가 발행되었습니다.

2026년 가구 및 개인 사업자 세율 조회표

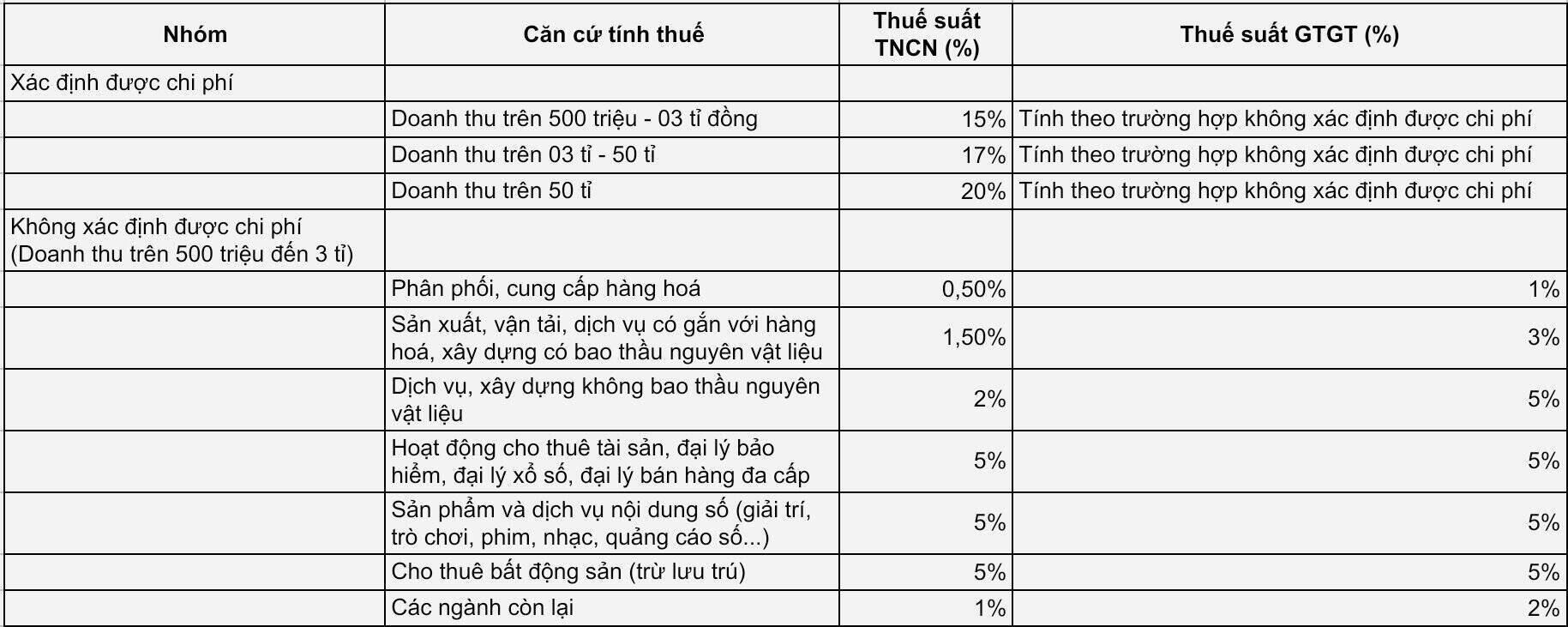

다음은 2026년부터 적용되는 최신 규정에 따른 부가가치세(VAT) 및 개인 소득세(PIT) 계산 산업별 조회표 요약입니다.

1. 비용을 확인할 수 있는 개인 사업자의 경우

이 경우 개인 소득세율은 실제 소득(이익에서 합리적인 비용을 뺀 금액)을 기준으로 계산되며, 구체적으로 다음과 같습니다.

5억 동에서 30억 동 초과 매출: 개인 소득세율 15%

매출액 30억 동 이상 500억 동: 개인 소득세율 17%

500억 동 이상 매출: 개인 소득세율 20%

부가가치세율: 비용을 확인할 수 없는 경우에 따라 계산됩니다.

2. 비용을 확인할 수 없는 개인 사업자의 경우 (수익 5억 동에서 30억 동 초과)

납세자는 분야에 따라 매출액에 대한 직접 % 비율을 적용합니다.

상품 유통, 공급: 개인 소득세율 0.5% | 부가가치세 1%

생산, 운송, 상품 관련 서비스, 원자재 아웃소싱 건설: 개인 소득세율 1.5% | 부가가치세 3%

서비스, 자재 비입찰 건설: 개인 소득세율 2% | 부가가치세 5%

자산 임대, 보험 대리점, 복권, 다단계 판매: 개인 소득세율 5% | 부가가치세 5%

디지털 콘텐츠 제공 (엔터테인먼트, 게임, 영화, 음악, 디지털 광고): TNCN 5% | GTGT 5%

부동산 임대 (주거 제외): 개인 소득 5% | 부가가치세 5%

나머지 직업: 개인 소득 1% | 부가가치세 2%

통지서 18/2026/TT-BTC에 따른 개인 사업자세율 빠른 조회표 세부 정보:

새 세금표 조정의 의미

각 대상 그룹에 대한 구체적인 세율을 제시하면 사업자 가구가 회계 처리에 더 주도적으로 대처할 수 있습니다. 특히 대규모 가구(비용을 확인할 수 있는 가구)에 대한 15%에서 20%의 개인 소득세율은 사업자 가구와 기업 간의 공정성을 보장하는 데 도움이 됩니다.

중견 규모의 사업체(5억 동에서 30억 동)의 경우, 투입 세금 계산서 관리가 엄격하지 않다면 매출액에 대한 직접 % 비율로 세금을 납부하는 것이 여전히 가장 간단하고 쉬운 방법입니다. 전문가들은 사업체가 세무 기관의 자동 신고 시스템의 지원을 받아 가장 유리한 세금 신고 방법을 선택하기 위해 실제 운영에 의존해야 한다고 권장합니다.

주요 업데이트: 국회, 5억 동 세금 기준 폐지 확정

2026년 4월 24일 아침, 국회는 다음과 같은 중요한 변경 사항과 함께 세법 개정법을 공식적으로 통과시켰습니다.

고정 기준 5억 동 폐지: 국회는 법률에 5억 동이라는 숫자를 엄격하게 규정하지 않기로 합의했습니다. 대신 정부는 각 시기의 경제 상황에 맞게 면세 매출 기준을 유연하게 규정할 것입니다.

면세 기준을 10억 동으로 인상할 예정: 재무부 보고서에 따르면 정부는 면세 매출액을 연간 10억 동(기존 규정의 5억 동 대신)으로 인상할 계획입니다.

수혜 대상: 매출액이 10억 동 미만인 약 250만 가구, 개인 사업자는 이 새로운 정책에 따라 세금을 납부할 필요가 없을 것으로 예상됩니다.

법인세 면제: 연간 총 매출액이 10억 동을 초과하지 않는 기업도 법인세가 면제될 것으로 예상됩니다.

법은 2026년 4월 24일부터 효력이 발생합니다.

(출처: 2026년 4월 24일 오전 국회 회의에서 재무부의 수용 및 설명 보고서에 따름)