하노이시 세무국에 따르면, 정부의 법령 68/2026/ND-CP는 2026년 3월 5일부터 효력이 발생하는 가구 사업자 및 개인 사업자에 대한 세금 정책 및 세금 관리를 규정하고 있으며, 많은 중요한 변경 사항을 제시합니다. 가구 사업자들은 주관적이어서는 안 되며, 규정을 주의하고 엄격히 준수해야 합니다.

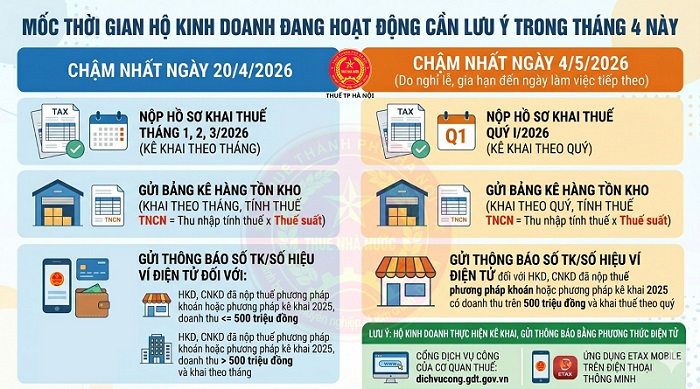

하노이시 세무국은 법령 68/2026/ND-CP에 따라 4월과 5월 초에 다음과 같이 주목해야 할 "생존" 기간이 있다고 밝혔습니다.

또한 사업 가구는 재고 목록을 보내고 계약 방법 또는 2025년 신고 방법으로 세금을 납부한 사업 가구 및 개인 사업자에게 계좌 번호/전자 지갑 번호 통지서를 보내야 합니다.

늦어도 2026년 5월 4일까지 가구 사업자는 2026년 1분기 세금 신고서를 제출해야 합니다. 분기별 재고 목록을 제출해야 합니다.

가구 사업자는 세무 기관의 공공 서비스 포털(dichvucong. gdt. gov. vn) 또는 Etax Mobile 애플리케이션에서 신고하고 서류를 제출할 수 있습니다.

규정에 따라 신고를 제대로 하지 않으면 사업 가구는 법적 위험에 직면하고 현행 규정에 따라 처벌을 받을 수 있습니다.

2026년 1월 1일부터 세금 신고 지연 사업자 가구는 법령 125/2020/ND-CP 13조 규정에 따라 벌금을 부과받습니다. 이는 법령 310/2025/ND-CP 1조 10항에 의해 수정되었으며, 구체적으로 다음과 같습니다.

경고 벌금: 세금 신고서 제출 기한을 1일에서 5일 초과하고 감경 사유가 있는 경우; 연체료를 전액 국고에 납부해야 합니다.

200만~500만 동 벌금: 1항에 해당하는 경우를 제외하고 세금 신고서 제출 기한을 1일에서 30일 초과합니다. 연체료를 전액 국고에 납부해야 합니다.

500만~800만 동 벌금: 세금 신고서 제출 기한이 31일에서 60일 초과; 연체료 전액을 국고에 납부해야 함

800만~1,500만 동 벌금: 규정된 기한을 61일에서 90일 초과하여 세금 신고서를 제출한 경우; 규정된 기한을 91일 이상 초과하여 세금 신고서를 제출했지만 납부해야 할 세금이 발생하지 않은 경우; 세금 신고서를 제출하지 않았지만 납부해야 할 세금이 발생하지 않은 경우; 법인 소득세 결산 서류와 함께 연계 거래를 하는 기업에 대한 세무 관리 규정에 따른 부록을 제출하지 않은 경우. 경우에 따라 세금 신고서, 세금 신고서에 첨부된 부록을 제출해야 합니다.

1,500만~2,500만 동 벌금: 90일 이상 기한을 초과하여 세금 신고서를 제출하고, 납부해야 할 세금이 발생했으며, 납세자가 세무 기관이 세무 조사 또는 감사 결정을 발표하거나 위반 기록을 작성하기 전에 세금, 연체료를 전액 납부한 경우.