금 가격, 더 이상 USD에 의존하지 않아

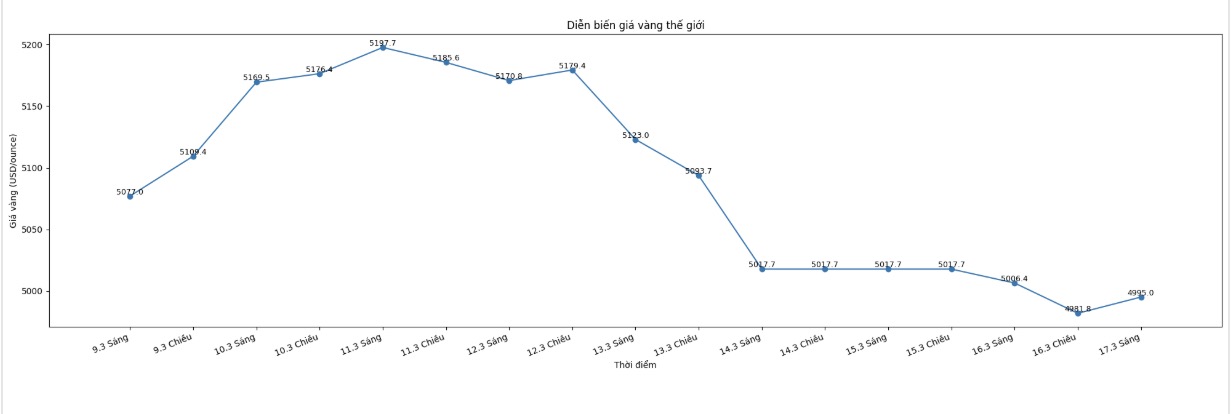

세계 금 가격은 미국, 이스라엘, 이란 간의 지정학적 긴장으로 인해 유동성 방어 수요로 인해 달러화가 강세를 보이면서 여러 차례 온스당 5,000달러 선을 유지하려고 시도하면서 어려움을 겪고 있습니다.

그러나 ABRDN(자산 관리 기업)의 ETF 전략 이사인 로버트 민터에 따르면 투자자는 달러와의 전통적인 관계를 기준으로 금을 평가해서는 안 됩니다.

Kitco News와의 인터뷰에서 민터는 금, 금리, 미국 달러 간의 상관관계가 2022년부터 약화되었으며 이전처럼 회복되기는 어려울 것이라고 말했습니다.

그에 따르면 금 가격의 장기 추세에 더 큰 영향을 미치는 요인은 전 세계 중앙 은행의 대차 대조표의 급격한 확대입니다.

그는 1999년부터 주요 중앙 은행의 대차 대조표 규모가 약 1,000% 증가했다고 말했습니다. 같은 기간 동안 금 가격도 비슷한 속도로 상승했습니다.

이는 정부가 경제를 지원하기 위해 통화 공급을 지속적으로 확대함에 따라 법정 통화의 구매력이 약화되고 있다는 현실을 반영합니다.

금, 구매력 방어 도구로 부상

민터 씨에 따르면, 점점 더 많은 개인 및 기관 투자자들이 구매력 감소 상황에서 자산을 보호하는 데 관심을 기울이고 있습니다.

재무 고문들은 고객들이 생활비가 증가할 때 투자 포트폴리오를 보호하는 방법에 대해 점점 더 질문하고 있음을 확인했습니다.

그러한 상황에서 상품, 특히 금은 통화 가치 하락을 보상하는 데 도움이 되는 도구로 간주됩니다.

ABRDN 전문가들은 금 가격에 대한 상당한 압력 감소는 국가들이 공공 부채를 대폭 감축할 때만 발생할 수 있다고 평가했습니다.

그러나 많은 주요 경제국이 여전히 확대된 재정 정책을 유지해야 하는 현재 상황에서는 이것이 일어나기 어렵습니다.

그에 따르면 세계에서 법정 자금을 많이 사용하는 국가들은 현재 공공 부채를 줄이기 위한 효과적인 해결책을 시행하지 않고 있으며, 이를 통해 금에 유리한 환경을 계속 조성하고 있습니다.

중앙은행, 여전히 적극적으로 금 매입

중앙은행의 금 매수 수요는 시장에 대한 중요한 지원 요인으로 계속되고 있습니다.

작년 구매량이 이전 3년 동안 연간 1,000톤 이상이었던 863톤으로 소폭 감소했지만, 금 가격 급등으로 인해 중앙은행의 총 실제 지출이 증가했습니다.

작년 평균 금 가격은 전년 대비 약 44% 상승했으며, 이는 정부가 금 매입 속도를 유지하기 위해 약 25%의 자본을 추가로 지출해야 함을 의미합니다.

민터 씨에 따르면 이는 국가들의 금 비축 수요가 전혀 약화되지 않았음을 보여줍니다.

금 가격은 온스당 5,500달러까지 오를 수 있습니다.

경제 및 지정학적 위험이 증가하는 상황에서 전문가들은 금 가격이 향후 12개월 동안 온스당 약 5,500달러에 도달할 수 있다고 예측합니다.

민터 씨에 따르면, 이는 여전히 다소 신중한 예측입니다. 왜냐하면 많은 투자자들이 지난 몇 년 동안 금 가격이 급등한 후에도 여전히 시장에서 벗어나 있기 때문입니다.

그는 금 가격이 계속 상승하면 변동성이 없는 자금이 다시 유입되어 귀금속의 장기 상승 추세에 더 많은 동력을 제공할 수 있다고 말했습니다.