세계 금 협회(WGC)의 중국 연구 책임자인 Ray Jia에 따르면 7월 중국 금 시장은 ETF 펀드에서 자금이 빠져나가면서 금 가격의 상대적인 안정성을 반영했으며 ETF 펀드에서 자금 유출이 있었고 선물 계약 거래는 계속해서 감소했으며 수입은 2021년 이후 가장 약한 상반기를 기록했습니다.

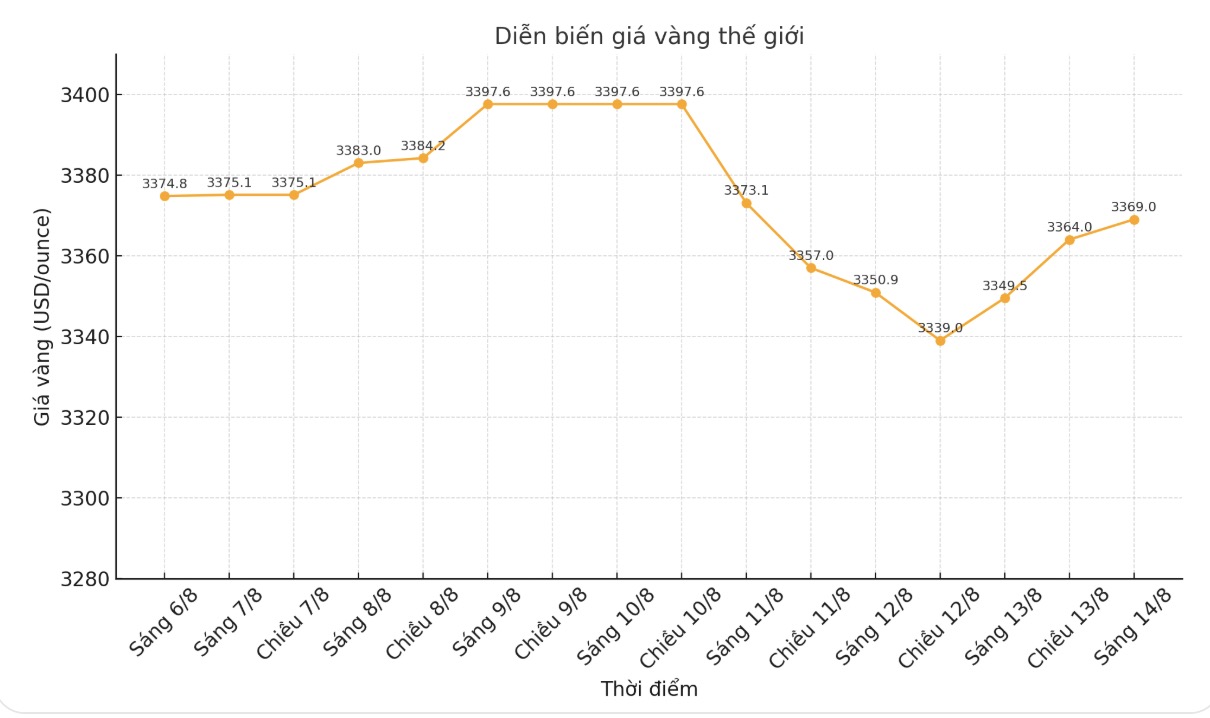

그는 달러화가 강세를 보이고 인플레이션 및 기타 위험에 대한 우려가 여전히 우세하여 금 가격이 소폭 상승에 그쳤다고 말했습니다. LBMA PM 기준 금 가격(런던 금 시장 협회가 발표한 오후 고정 가격 dua은 국제 거래 기준으로 사용됨)은 USD 기준으로 지난달보다 21% 상승했습니다.

한편 SHAUPM 금 가격(상하이 골드 벤치마크 PM 프라이스 - 상하이 금 거래소가 발표한 오후 표준 가격 중국 금 가격 반영)은 위안화(RMB) 기준으로 RMB가 달러 대비 가치가 하락하면서 18% 상승했습니다.

올해 초부터 현재까지 중국 금 가격은 22% 이상 상승했으며 이는 대부분의 국내 자산 상승률을 훨씬 뛰어넘는 수치입니다.

계절적 요인 덕분에 도매 수요 소폭 증가

지아는 '상하이 금 거래소(SGE)에서 빠져나간 금의 양은 지난달보다 3톤 전년 동기 대비 4톤 증가한 7월에 93톤에 달했습니다. 이러한 소폭 증가는 주로 계절적 요인 때문입니다. 보석 수요는 일반적으로 3분기에 개선됩니다.

게다가 투자자들이 안정적인 가격을 활용하면서 금괴 판매가 개선된 것도 7월 도매 수요 회복에 기여했습니다.'라고 말했습니다.

그러나 그는 이 수치가 10년 평균보다 여전히 훨씬 낮다고 경고했습니다. 이는 특히 보석 부문에서 올해의 약한 도매 수요를 반영합니다.

금 투자 수요는 계속해서 크게 증가하는 반면 보석 소비는 - 무게 기준으로 - 크게 감소하여 보석 기업의 재고 축적 활동이 둔화되었습니다.'라고 이 전문가는 말했습니다.

중국의 금 ETF 자금이 마이너스 상태로 돌아왔습니다.

지아 씨는 중국 금 ETF 펀드가 7월에 느리게 10억 RMB(3억 2 500만 USD)의 순자금 유출을 기록했다고 말했습니다. '자금 유출과 금 가격이 횡보하면서 총 관리 자산은 1% 소폭 감소한 1 510억 RMB(210억 USD): 보유량은 3톤 감소한 197톤입니다.

그럼에도 불구하고 올해 초부터 금 ETF 펀드는 여전히 기록적인 자본 수준인 610억 RMB(8조 달러 찬스 82톤)를 기록했습니다.

증권 시장에 관해서는 중국의 2분기 GDP가 예상치를 뛰어넘어 위험 선호도를 높였고 CSI300 지수가 2024년 9월 이후 가장 큰 폭으로 상승하는 데 기여했습니다. 경제 회복 가능성을 보여주는 지방 정부 채권 수익률과 중국 인민은행(PBoC)의 금리 인하 기대감이 완화되면서 지방 정부 채권 수익률이 계속 상승했습니다. 이러한 요인들과 금 가격의 명확한 추세 부족이 이달 ETF 금의 매력을 감소시켰습니다.

상하이 상품 거래소(SHFE)의 선물 시장에서 거래량은 하루 평균 242톤으로 지난달보다 18% 감소했지만 여전히 5년 평균(하루 216톤)보다 높습니다. 주요 원인은 금 가격 변동폭이 좁고 가격 변동성이 감소하여 거래자들의 흥미를 감소시켰기 때문입니다.

PBoC는 7월에도 금을 계속 매입했습니다(2톤 추가): 9개월 연속 매입을 기록했습니다. 9개월 연속 매입 후 중국의 공식 금 보유량은 2 300톤에 달했으며 이는 전체 보유량의 6~15%를 차지하며 2025년 초부터 21톤 증가했습니다.

6월 수입 데이터에 따르면 2025년 상반기 금 수입량은 매우 낮은 수준입니다. 6월 중국은 브라 50톤을 수입하여 전월 대비 45% 감소했으며 이로 인해 2분기 총 수입량은 250톤으로 감소하여 2024년 동기 대비 18% 감소했습니다. 상반기에 브라 총 수입량은 323톤에 불과하여 전년 동기 대비 62% 감소했습니다.

전방을 내다보며 브로커 WGC는 '중국의 금 도매 수요는 특히 보석 부문에서 계절에 따라 계속 개선될 것입니다. 높은 가격으로 인해 거래량이 여전히 낮은 수준에 머물 수 있지만 금괴 및 동전 수요는 최근 증시 상승세가 주의를 분산시킬 수 있는 금 가격 변동 및 전반적인 위험 선호도에 따라 달라질 것입니다.