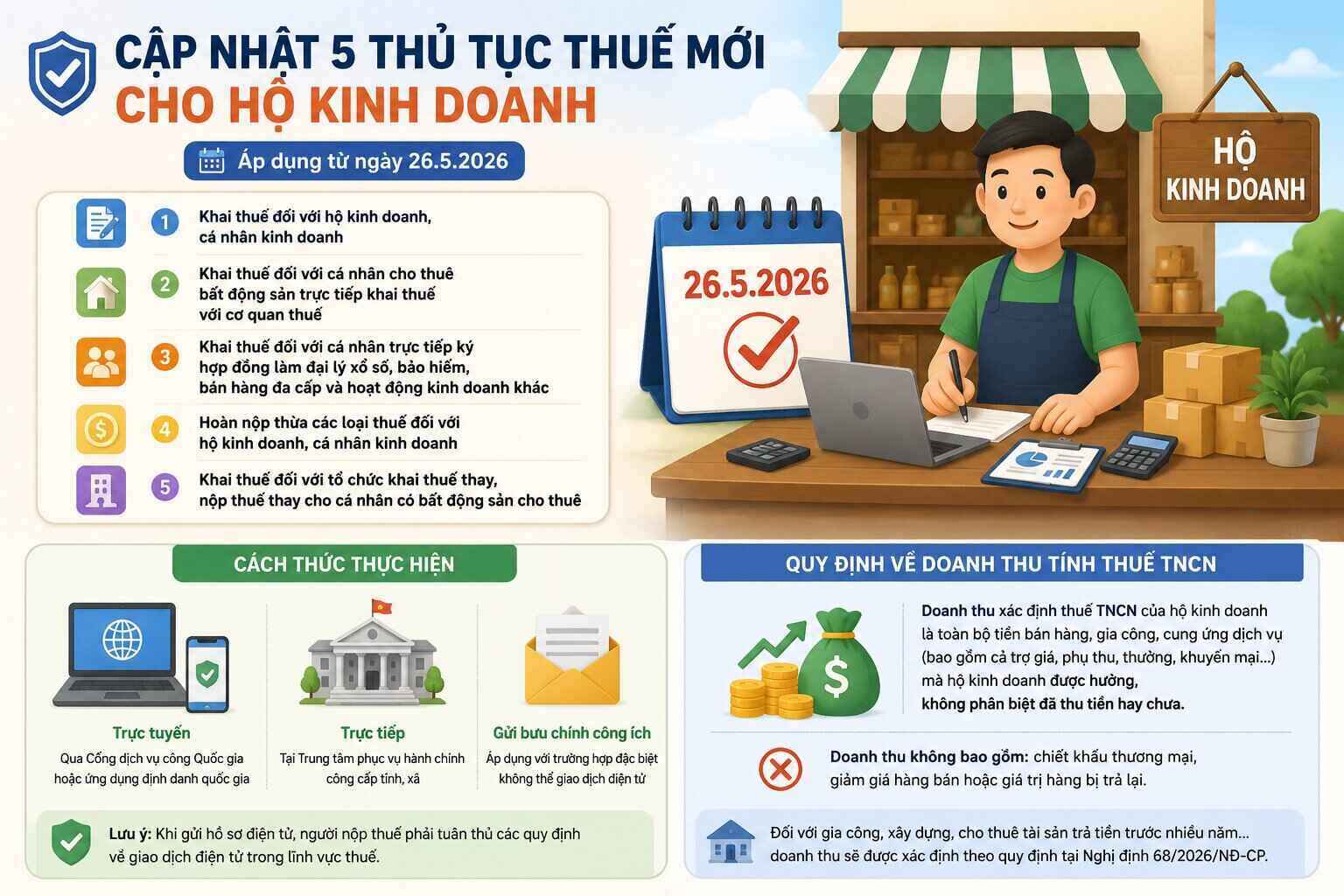

2026년 5월 26일부터 개정된 5가지 세금 절차

결정 1272/QĐ-BTC에 따르면 수정 및 보완된 세무 관리 분야의 행정 절차에는 다음이 포함됩니다.

- 가구 사업자, 개인 사업자에 대한 세금 신고.

- 세무 기관에 직접 세금 신고를 하는 부동산 임대 개인에 대한 세금 신고.

- 복권, 보험, 다단계 판매 및 기타 사업 활동 대리점 계약을 직접 체결한 개인에 대한 세금 신고.

- 가구 사업자, 개인 사업자에 대한 과도한 세금 환급.

- 임대 부동산을 소유한 개인을 대신하여 세금을 신고하고 납부하는 조직에 대한 세금 신고.

개인 사업자 세금 신고 절차의 새로운 점

2026년 5월 26일부터 대상 및 세금 납부 방법에 따라 사업 가구는 통지서 50/2026/TT-BTC에 첨부된 양식 번호 01/TKN-CNKD 또는 01/CNKD에 따라 신고해야 합니다.

실행 방법:

온라인: 국가 공공 서비스 포털 또는 국가 식별 애플리케이션을 통해.

직접: 성급, 면급 공공 행정 서비스 센터 또는 공익 우편 서비스를 통해 발송(전자 거래가 불가능한 특별한 경우에 적용).

중요한 참고 사항: 전자 서류를 제출할 때 납세자는 세금 분야의 전자 거래에 관한 통지 19/2021/TT-BTC 및 통지 46/2024/TT-BTC의 규정을 엄격히 준수해야 합니다.

개인 소득세(TNCN) 과세 대상 매출액 규정

법령 68/2026/ND-CP 제5조에 따르면 사업자 가구의 개인 소득세 확정 매출액은 사업자 가구가 누릴 수 있는 상품 판매, 가공, 서비스 제공(보조금, 추가 요금, 보너스, 판촉 포함)의 전액이며, 돈을 징수했는지 여부는 구별하지 않습니다.

특별 참고 사항: 매출액에는 상업 할인, 판매 가격 인하 또는 반환 가치가 포함되지 않습니다. 가공, 건설 또는 다년 선불 자산 임대와 같은 활동의 경우 매출액은 법령 68/2026/ND-CP의 구체적인 규정에 따라 결정됩니다.