꽝찌성 세무국은 위험을 피하고 법령 310/2025/ND-CP에 따라 세금 및 세금 계산서에 대한 행정 위반 처벌을 피하기 위해 적절한 시기에 세금 계산서를 발행하라는 지침을 발표했습니다.

이에 따라 법령 70/2025/ND-CP(법령 123/2020/ND-CP 수정 및 보충)는 각 유형의 활동에 대한 송장 작성 시점에 대해 더 명확하고 엄격하게 규정했습니다.

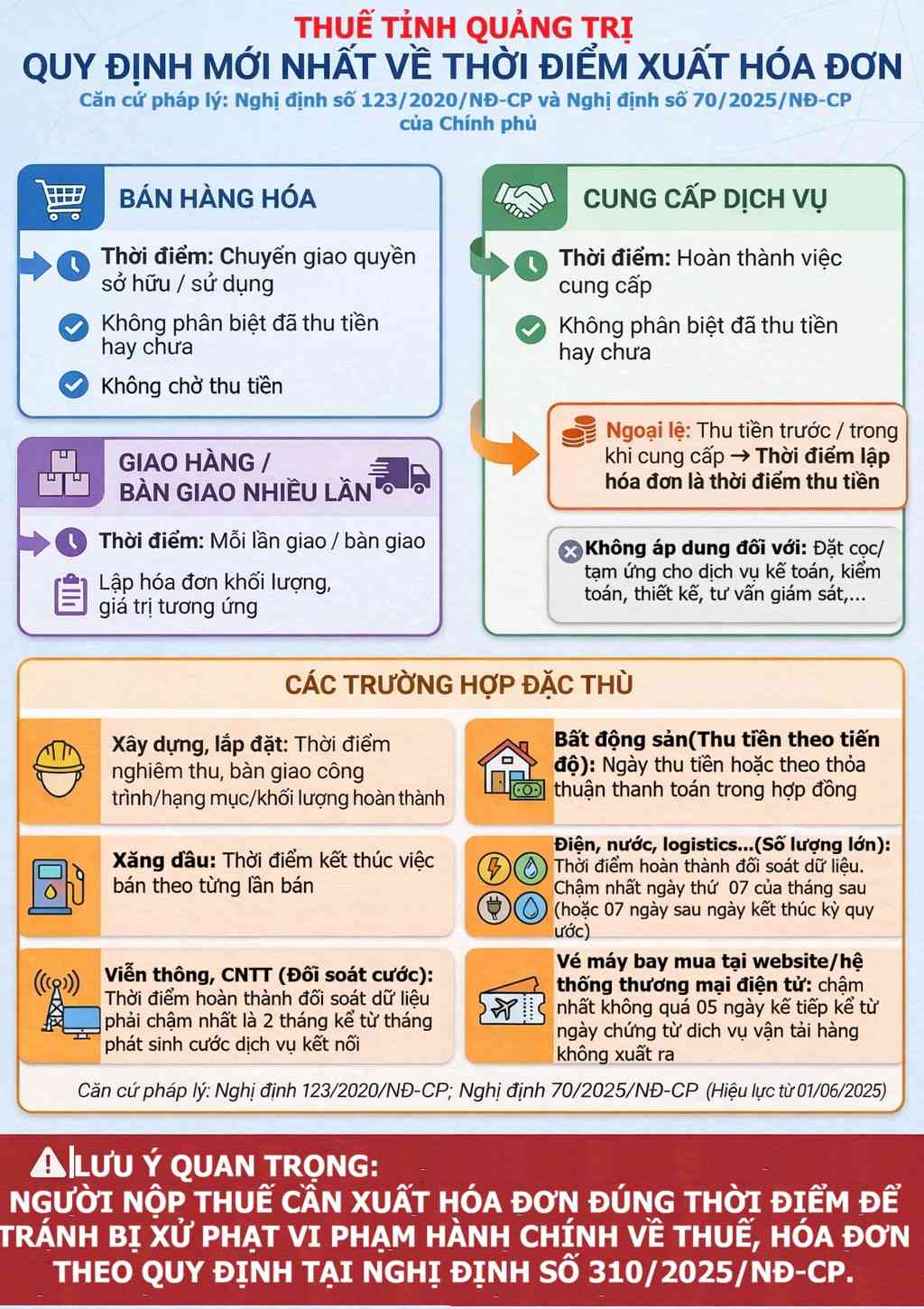

납세자는 다음 사항에 특별히 유의해야 합니다.

- 상품 판매: 돈을 징수했는지 여부에 관계없이 소유권 또는 사용권을 이전하는 즉시 송장을 작성합니다.

- 서비스 제공: 서비스 제공 완료 시 청구서를 작성하며, 징수 여부에 관계없이 작성합니다.

- 서비스 제공 전 또는 제공 중 요금 징수 경우:

+ 송장 작성 시점: 징수 시점에 즉시 송장을 작성해야 합니다.

+ 예외 (예치금/예치금 징수 시 송장 작성 필요 없음): 회계, 감사, 금융, 세금 컨설팅, 감정, 조사, 기술 설계, 감독 컨설팅, 건설 투자 프로젝트 수립과 같은 특정 서비스의 경우.

- 전기, 수도, 통신, 물류...: 서비스 발생 월 다음 달 7일이 늦어지거나 협약 기간 종료일로부터 7일을 초과하지 않습니다.

- 전자상거래 시스템/웹사이트에서 판매되는 항공권: 항공 운송 서비스 증빙 서류가 발행된 날로부터 다음 5일을 초과할 수 없습니다.

중요한 참고 사항

잘못된 시점에 세금 계산서를 작성하는 것은 위반 행위이며, 세금 계산서에 대한 행정 위반 처벌을 받을 수 있고 세금 결산 시 공제되는 비용에 영향을 미칠 수 있습니다.

꽝찌성 세무서는 납세자에게 다음 사항을 권장합니다.

- 송장 발행 절차 재검토

- 새로운 규정에 따라 정확하고 충분하며 시기적절한 송장 발행

- 세금 관련 법적 위험을 제한하기 위해 정책을 적극적으로 업데이트합니다.