2025년 12월 10일, 국회는 4장, 30개 조항으로 구성된 개인 소득세법(개정)을 통과시켰습니다. 여기에는 면세 매출액 기준이 연간 5억 동으로 인상되고 매출액 대비 비율에 따라 세금을 계산하기 전에 이 수준을 공제하는 내용이 포함되어 있습니다. 동시에 해당 면세 부가가치세 매출액 기준을 5억 동으로 조정합니다.

따라서 2026년에는 연간 매출액이 5억 동 미만인 가구, 개인 사업자가 부가가치세(VAT)를 납부하지 않고 개인 소득세(PIT)를 납부하지 않습니다.

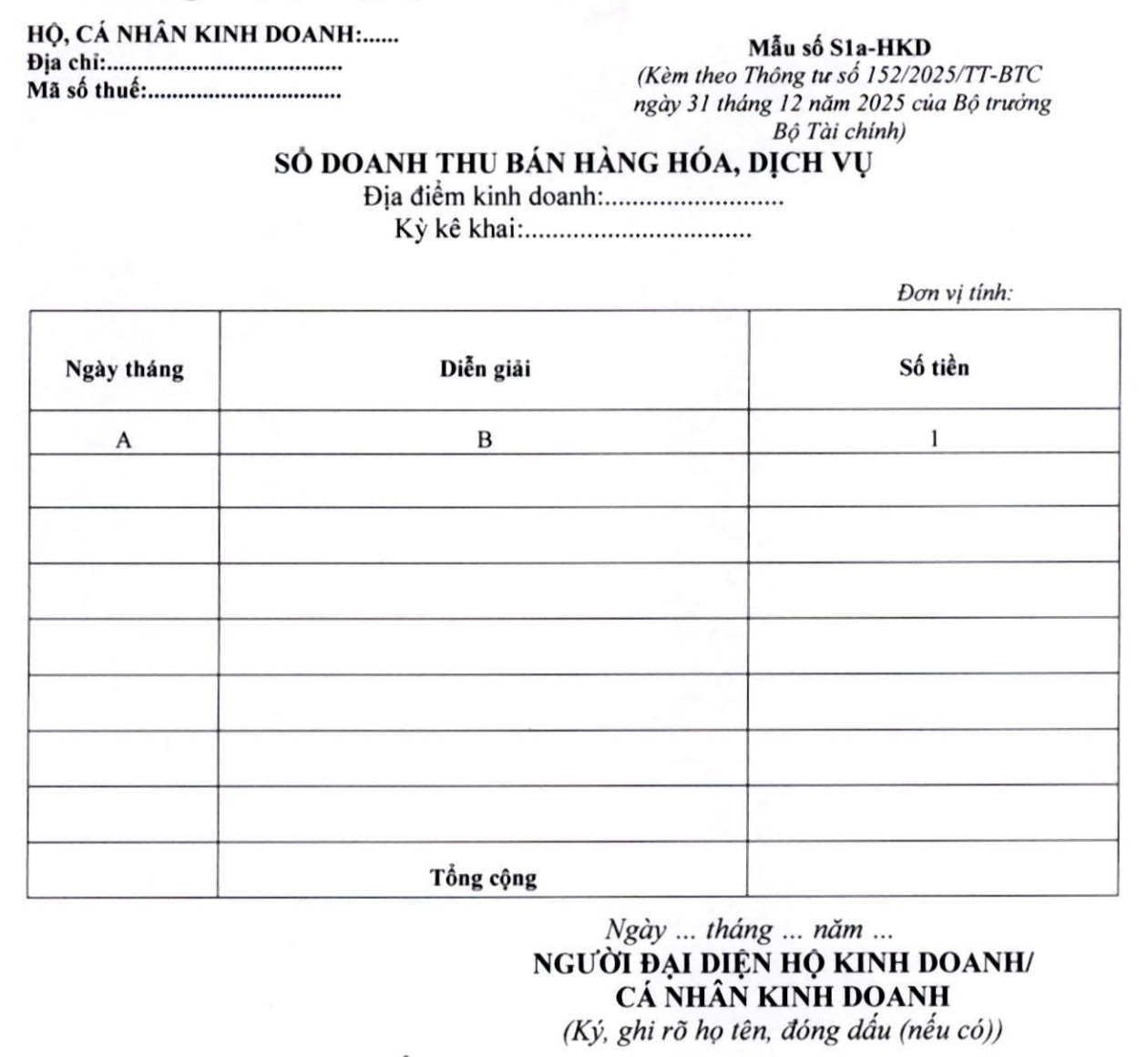

통지서 152/2025/TT-BTС 제4조에 따라 연간 매출액이 5억 동 미만인 사업 가구 및 개인 사업자에게 다음과 같이 회계 지침을 규정합니다.

[1] 부가가치세 면제 대상이 아닌 개인 사업자, 개인 사업자의 경우 개인 소득세를 납부할 필요가 없는 경우 상품 및 서비스 판매 수익 장부 3(양식 번호 S1a-HKD)를 사용하여 상품 및 서비스 판매 수익을 기록합니다.

[2] 장부 기록 방법:

(i) 이 장부는 상품 및 서비스 판매 수익을 기록하여 사업자, 개인 사업자가 세법 규정에 따라 부가가치세 과세 대상, 개인 소득세 납부 대상인지 여부를 신고하고 결정하는 근거로 사용됩니다. 사업자, 개인 사업자가 세법 규정에 따라 수익을 신고하는 경우 사업자, 개인 사업자는 이 장부를 사용하여 세무 당국과 데이터를 추적하고 대조할 수 있습니다.

(ii) 장부 기록 방법:

- A필: 장부 날짜, 월을 기록합니다.

- B 기둥: 상품 및 서비스 판매 수익 설명을 기록합니다. 사업 가구, 개인 사업자는 발생하는 각 업무 또는 정기적으로 기록할 수 있습니다.

- 기둥 1: 상품 및 서비스 판매 금액을 기록합니다.