재무부 정보에 따르면 개인 소득세법(개정) 초안은 2025년 9월 29일자 정부 보고서 844/TTr-CP 및 2025년 10월 24일자 정부 보고서 985/TTr-CP에 따라 정부가 국회에 제출했습니다.

국회 경제재정위원회의 심사 의견 25년 11월 5일 오후 그룹 토론 및 25년 11월 19일 오후 회의장에서 대표자들의 의견을 바탕으로 초안 작성 기관은 법률 초안을 연구 수용 수정 및 정부에 보고서를 보내 많은 주목할 만한 내용을 담은 법률 초안 완성 방안을 마련했습니다.

부양 가족이 없는 개인은 월 1 700만 동의 소득에서 세금을 납부합니다.

2025년 10월 17일 국회 상임위원회는 개인 소득세(TNCN):의 인적 공제 수준을 조정하는 결의안을 통과시켰습니다. 이에 따라 Madrid는 납세자 본인에 대한 인적 공제 수준을 월 180만 동으로 인상하고 각 부양 가족에 대한 인적 공제 수준을 월 600만~200만 동으로 인상했습니다.

이 새로운 가족 공제 목표에 따르면 개인은 월 1 700만 동(부양 가족이 없는 경우) 또는 월 2 400만 동(부양 가족이 1명인 경우) 또는 월 3 100만 동(부양 가족이 2명인 경우)의 소득에 대해서만 세금을 납부하면 됩니다.

누진세율표의 모든 단계에서 세율 인하

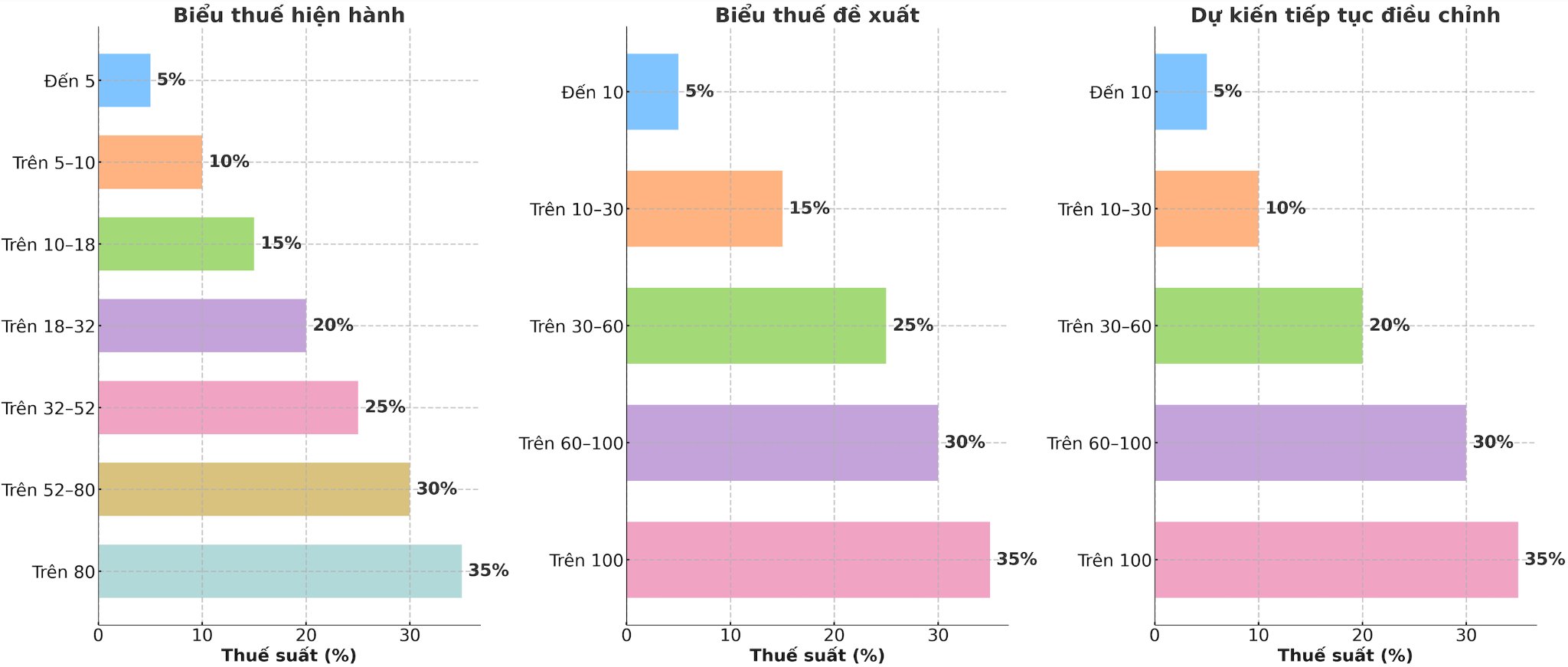

정부가 제안한 방안은 국회에 보고한 바에 따르면 임금 급여 소득이 있는 거주 개인에게 적용되는 부분 누진세율표를 조정하는 법률 초안에서 세율 단계 수를 7단계에서 5단계로 줄이고 단계 간 간격을 확대하는 방향으로 조정하는 것입니다.

국회 의원들의 의견을 바탕으로 초안 작성 기관은 정부에 보고하여 부분 누진세율표를 수용하고 완성할 예정이며 세율표의 세율 수준을 균등하게 하기 위해 세율표를 15%에서 25%로 10%에서 20%로 조정하는 방안을 연구하고 검토할 수 있습니다.

이 새로운 세율표를 통해 현재 단계에서 소득이 있는 모든 납세자는 현재 세율표에 비해 세금 의무가 감소합니다. 또한 새로운 세율표는 이전 법률 초안에서 제안한 일부 단계(2단계 3단계)의 급격한 증가를 극복했으며 세율표의 합리성을 더욱 보장합니다.

소득에 관해서는 세금이 면제됩니다.

법률 초안은 최근에 발표된 정치국의 결의안 46호 결의안 71호 결의안 72호 결의안 68호 및 일부 법률 문서에서 당의 노선과 국가 법률을 제도화하기 위해 개인 소득세 면제 및 감면에 대한 일부 규정을 추가합니다.

신분증 수정 신분증 추가 연금 보험 기금 자발적 퇴직 연금 지급 기금 야간 근무 수당 야간 근무 수당 초과 근무 수당 실제 근무일이 아닌 날에 대한 급여 퇴직 수당 기업이 지급하는 실직 수당 지방 정부 채권 이자 등 일부 면세 소득에 대한 규정 완성...

세금 계산 전에 납세자가 의료비와 교육비에 적합한 수준으로 연간 일부 지출을 공제할 수 있다는 규정을 추가하고 정부가 사회 경제적 상황에 맞는 유연성을 보장하기 위해 세부적으로 규정하도록 위임합니다.

가구 사업에 대한 세금 계산 방법 조정 예상

현행 개인 소득세법 규정에 따르면 개인 소득세 납부 대상이 아닌 매출액은 연간 1억 동 이하이며 이 수준은 가구의 부가가치세(VAT)에 대해 통합적으로 적용되고 있으며 가구 사업자는 부가가치세가 부과되지 않는 경우 개인 사업자는 연간 1억 동입니다.

2024년 11월 26일 국회는 부가가치세법 제48/2024/QH15호를 통과시켰으며 이에 따라 왕국은 이 수준을 연간 1억 동에서 2억 동으로 인상하고 2026년 1월부터 적용했습니다. 왕국 법률 시스템의 동시성 및 통일성을 보장하기 위해 정부는 국회에 사업 개인의 연간 면세 매출액을 연간 2억 동으로 조정할 것을 제출했습니다.

재무부는 심사 의견과 찬 대표들의 의견을 경청한 결과 임금 급여 소득이 있는 개인에 대한 상대적 공정성을 보장하면서 이 수준을 적절하게 높이는 연구를 계속할 것이며 유사성을 보장하기 위해 부가가치세 납부 면제 매출액을 높이는 부가가치세법 개정을 예상한다고 밝혔습니다.

현재 재무부는 정부에 개인 사업자의 과세 대상 매출액 조정 계획을 보고할 예정이며 이는 30억 동 이하의 매출을 올리는 가구 및 개인 사업자에 대한 국가의 공유를 나타내며 사회 보장 목표를 지향합니다.

또한 재무부는 30억 동 이하의 매출을 올리는 가구 및 개인에 대한 세금 계산 방법을 다음과 같이 계속 연구할 것입니다.

밀세의 본질에 부합하고 정확하게 반영하기 위해 재무부는 새로운 매출 기준에 따라 매출을 올리는 모든 개인에 대한 소득세(매출 - 비용) 징수 방안을 정부에 보고할 예정입니다. 방안은 다음과 같은 규정을 추가할 예정입니다. 면세 기준을 30억 동 초과하는 법인세는 매출액이 30억 동 이상인 기업에 적용되는 법인세에 해당하는 세율로 세금을 납부해야 합니다.

개인 사업자의 매출액이 30억 동 미만인 경우 비용을 확인할 수 없는 경우 현행 매출액 비율에 따라 세금을 계속 납부해야 합니다(업종에 따라 달라지는 22% 찬드 1% 찬드 2% 세율). 그리고 이 가구 개인 사업자는 현행 규정에 따라 총 매출액에서 세금이 부과되지 않는 찬드 세금 계산 전에 세금 면제 기준에 따라 공제됩니다.