설날 보너스는 고용주가 생산 및 사업 결과, 노동자의 업무 완수 수준을 기준으로 노동자에게 지급하는 금액입니다. 개인 소득세 납부해야 할 설날 보너스를 정확히 확인하려면 개인 소득세 계산 공식을 파악해야 합니다.

급여 및 설날 보너스는 개인 소득세법 제3조 2항에 규정된 개인 소득세 과세 대상 소득입니다.

개인 소득세법 제8조에 따르면 거주 개인의 급여 및 임금 소득에 대한 개인 소득세는 부분 누진세표의 세율에 대한 과세 소득(x)으로 결정됩니다.

개인 소득세 = 과세 소득 X 세율

급여 및 임금 소득에 대한 과세 소득은 납세자가 과세 기간 동안 받는 총 과세 소득이며, 의무 보험에 가입해야 하는 일부 산업 및 직업에 대한 사회 보험, 의료 보험, 실업 보험, 직업 책임 보험 기여금(-)을 제외합니다.

동시에 개인 소득세법 제10조에 따르면 납세자가 거주 개인인 납세자의 급여 및 임금 소득에 대한 세금 계산 전에 납세자는 다음을 포함한 가계 상황 감면 수준을 과세 대상 소득에서 공제받을 수 있습니다.

- 납세자에 대한 감면액은 월 1,550만 동(연간 1,860만 동)입니다.

- 각 종속자에 대한 감면액은 월 620만 동입니다.

이에 따르면:

과세 소득 = 과세 소득 – 보험료 납부 – 가족 상황 감면

따라서 근로자는 과세 소득이 > 0인 경우 세금을 납부해야 합니다. 즉, 보험료 납부액과 가정 형편 감면액을 제외한 총 과세 소득(급여 및 설날 보너스 포함)이 0보다 큰 경우 근로자는 세금을 납부해야 합니다.

(급여 + 설날 보너스) - 보험 납부액 - 가정 형편 감면 > 0

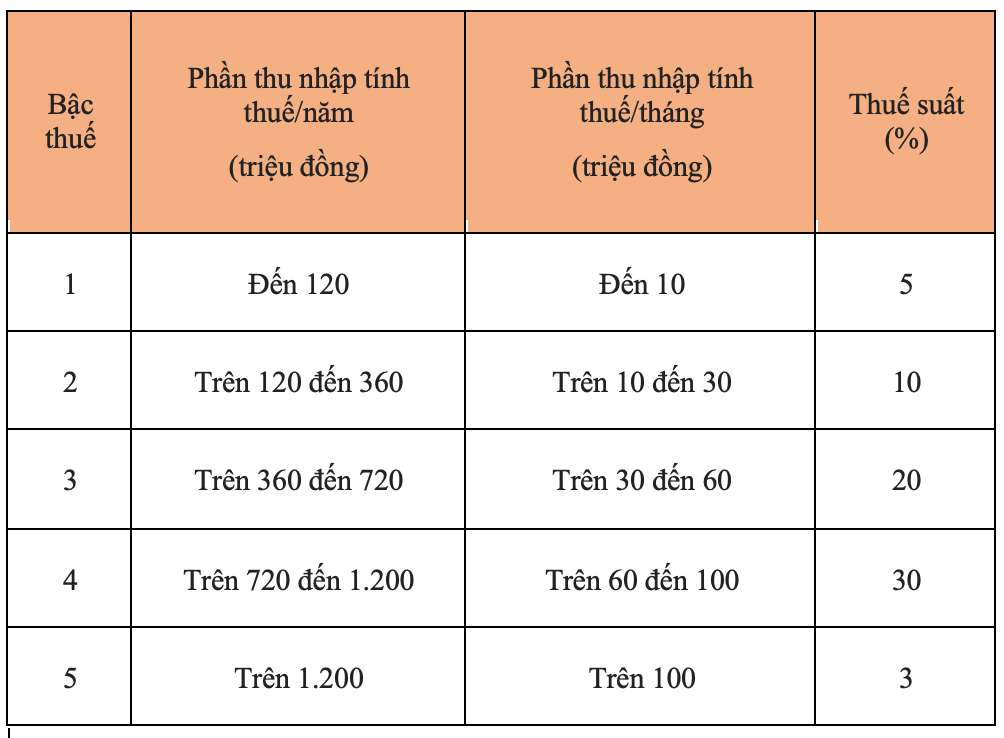

과세 소득이 있는 경우 근로자는 개인 소득세법 제9조에 규정된 부분 부가가치세표에 따라 개인 소득세를 다음과 같이 계산합니다.