중소기업 지원을 위한 일반 세율 계층화

세무국은 이 새로운 법률이 중소기업을 지원하고 첨단 기술 혁신 및 녹색 경제 분야에 대한 투자를 강력하게 장려하며 디지털 경제 발전에 부합하도록 규정을 업데이트하려는 국가의 방향을 명확히 보여준다고 밝혔습니다.

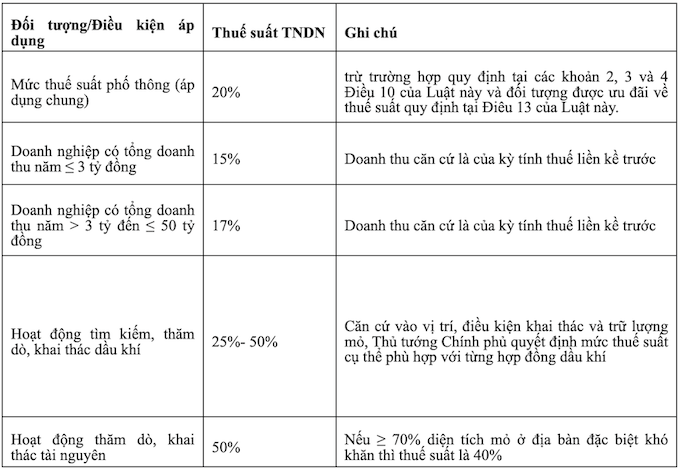

그중 15%~17% 세율 그룹: 자회사 또는 관련 회사가 있는 기업에는 적용되지 않으며 관련 관계에 있는 기업은 우대 세율 적용 조건을 충족하는 기업이 아닙니다(2025년 법인 소득세법 제18조 4항에 따름).

또한 15% 및 17% 세율 적용 대상인 가구 사업에서 새로 설립된 기업은 과세 소득이 발생한 시점부터 2년 연속 법인세가 면제됩니다.

정부 규정에 따라 세금이 면제되는 비영리 공공 과학 기술 조직과 공립 고등 교육 기관을 추가합니다.

디지털 경제 및 외국 공급업체에 대한 세금 규정 명확화

베트남에 영구 사업장이 없는 외국 기업(온라인 전자 상거래 기업 포함)은 베트남에서 발생하는 과세 소득에 대해 세금을 납부해야 합니다.

외국 기업의 영구 시설은 베트남에서 상품과 서비스를 제공하는 디지털 플랫폼인 전자 상거래 플랫폼을 포함하는 것으로 정의됩니다.

전환 조항

법인 소득세법이 수정되거나 보완된 경우 기업이 새로 수정되거나 보완된 법률 규정에 따라 세금 우대 조건을 충족하는 경우 기업은 허가 시점 또는 조건을 충족하는 경우 새로운 규정에 따라 법인 소득세 우대를 적용하도록 선택할 권리가 있습니다.

이전에는 혜택을 받지 못했지만 새로운 법률에 따르면 2025년 과세 기간부터 남은 기간 동안 혜택을 받을 수 있습니다.