12월 10일 아침 국회는 개정된 개인 소득세법 통과를 위한 표결을 진행했습니다. 표결에 참여한 443명의 의원 중 438명이 찬성하여 국회는 개인 소득세법을 공식적으로 통과시켰습니다. 찬성률은 9 day4%입니다.

이에 따라 가족 공제액은 거주 개인인 납세자의 급여 소득에 대해 과세 전에 과세 소득에서 공제되는 금액입니다. 가족 공제액은 다음과 같습니다.

납세자에 대한 감면액은 월 180만 동/월(연간 1억 8 600만 동)입니다.

각 부양 가족에 대한 감면액은 월 6백만~2백만 동입니다.

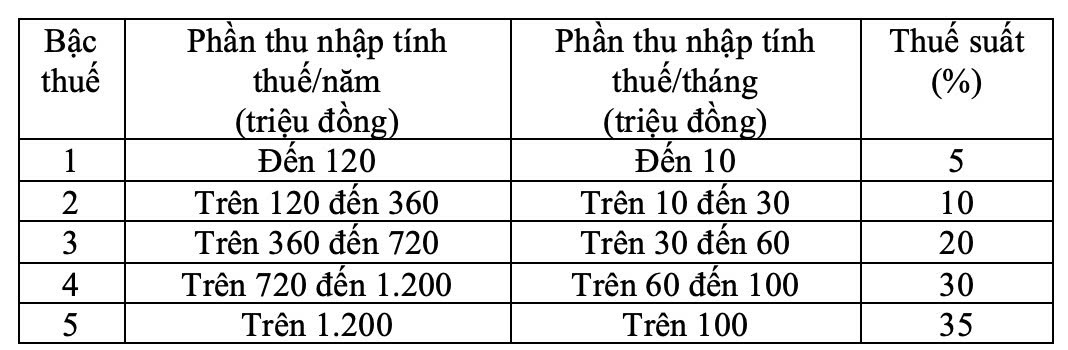

세율표는 5단계로 줄었고 단계 간 간 간격은 10단계 20단계 30단계 4천만 동으로 점진적으로 증가했으며 세율은 5% 밀라 10% 밀라 20% 밀라 30% 밀라 35%입니다. 마지막 세율은 월 1억 동 초과 과세 소득 부분에 적용되는 35%입니다.

부분 누진세율표는 다음과 같이 규정됩니다.

앞서 응우옌반탕 재무부 장관은 부가 개인 소득세법(개정) 초안을 수용하고 해석하고 수정하고 완성하는 것에 대해 보고했습니다.

가구 사업 개인에 대한 세금에 대해 정부는 심사 의견 국회의원 의견 및 국회 상임위원회 의견을 수렴하여 가구 사업 개인에 대한 세금 규정을 다음과 같이 검토하고 조정했습니다.

첫째브라는 가구 및 개인 사업자의 납세 면제 매출액을 연간 2억 동에서 5억 동으로 조정하고 매출액 비율에 따라 세금 계산 전에 이 금액을 공제하도록 합니다. 동시에브라는 해당 부가가치세 면제 매출액을 5억 동으로 조정합니다.

둘째브라는 연간 매출액이 5억 동에서 30억 동 사이인 가구 개인 사업자의 경우 소득세(매출 - 비용) 계산 방법을 추가하고 15% 세율을 적용합니다(연간 매출액이 30억 동 미만인 기업의 법인세 세율과 유사). 동시에브라는 이들 개인이 매출액 비율에 따라 세금 계산 방법을 선택할 수 있도록 규정합니다.

부양 가족 공제액에 대해 장관은 다음과 같이 밝혔습니다. 부양 가족 공제액은 심사 의견 국회의원 의견 및 국회 상임위원회 의견을 수렴하여 정부는 국회 상임위원회 결의안 제110/2025/UBTVQH15호에 규정된 부양 가족 공제액(납세자 본인에 대한 공제액은 월 180만 동 부양 가족 1인당 부양 가족 1인당 공제액은 월 600만~200만 동)을 법안 초안에 규정하고 정부에 국회 상임위원회에 제출하여

부분 누진세율표에 관해서는 세율표의 합리성을 보장하기 위해 15%(2단계) 세율을 10%로 25%(3단계) 세율을 20%로 낮추는 방향으로 세율표가 수정되었습니다.