바쁜 세대와 재정적 불확실성

Lan Anh(26세 호치민시의 미디어 회사 직원)은 항상 자신을 '기술 시대의 Gen Z 모델'로 여깁니다. 빡빡한 근무 일정과 지속적인 프로젝트 실행으로 인해 그녀는 전통적인 재정 절차를 처리할 시간이 거의 없습니다. Lan Anh의 모든 지출은 은행 앱과 연결된 애플리케이션을 통해 통계를 낼 수 있습니다.

하지만 그 편리함 뒤에 숨겨진 찬란한은 한 달 동안 무엇을 썼는지 거의 기억하지 못합니다. 찬란한은 종종 '지갑이 꺼지는' 상황에 빠지고 장기적인 재정 계획을 생각할 때 완전히 모호합니다.

매일 바를 긁고 바를 전환하고 결제가 너무 빨라서 제가 어디에 돈을 썼는지 기억하지 못할 정도입니다. 월말에 앱을 열었는데 잔액이 거의 바닥에 닿는 것을 보고 깜짝 놀랐습니다... 분명히 저는 바를 너무 많이 썼지만 수입과 지출을 관리할 수 없어서 더 이상 생각할 엄두가 나지 않습니다.'라고 Lan Anh은 인정했습니다.

금융 전문가들은 '빠른 결제 - 금융 무지'의 핵심 원인이 디지털 소비 습관이 너무 빠르게 발전하는 반면 재무 관리 기술은 따라가지 못하기 때문이라고 말합니다.

해답은 은행 애플리케이션 자체에서 비롯됩니다.

전문가들에 따르면 재무 관리의 공백은 재무 교육뿐만 아니라 실시간 재무 추적 지원 도구를 통해 좁혀야 합니다. 이것이 많은 은행들이 디지털 뱅킹 모델을 강력하게 전환하고 있는 이유이며 이 기능은 사용자가 각 재무 결정에서 '자신을 볼 수 있도록' 도와줍니다.

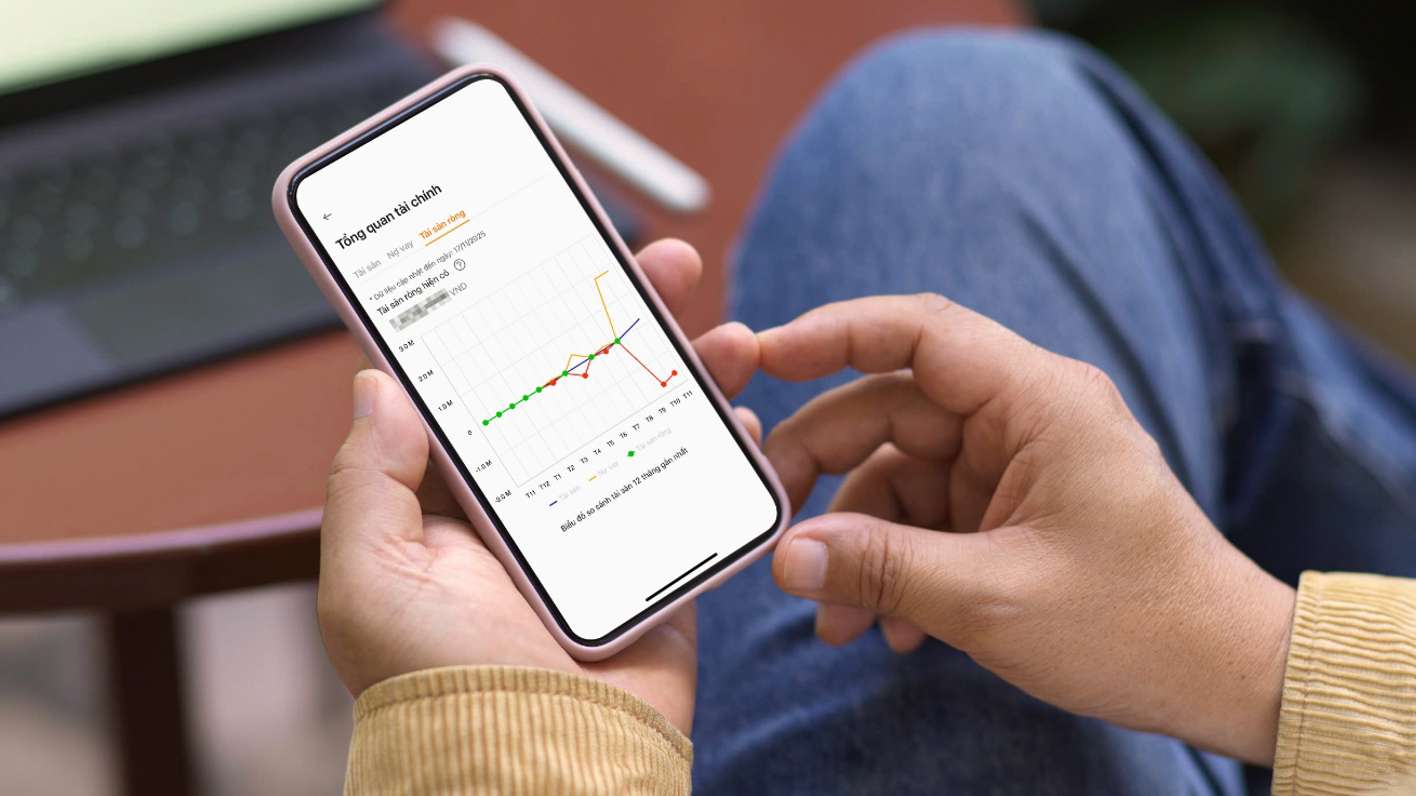

예를 들어 최근 SHB는 SHB SAHA, 앱에 '재무 개요' 기능을 출시했습니다. 이 기능은 사용자의 모든 저축 정보 대출 정보 계좌 잔액 등이 단일 인터페이스에 표시됩니다. 사용자는 자체적으로 추정하거나 불분명하게 기록하는 대신 실시간으로 업데이트된 자신의 재무 상태를 즉시 확인할 수 있습니다.

자산 섹션에서, 시스템은 전체 잔액 결제 계좌 및 저축 예금을 자동으로 집계합니다. 각 카테고리는 사용자가 어떤 항목이 큰 비중을 차지하는지 즉시 알 수 있도록 고유한 색상인,로 표시됩니다. 절대 금액을 표시할 뿐만 아니라 앱은 지난달 대비 증가/감소를 보여줍니다. Dua는 사용자가 이전에는 종종 간과했던 자신의 소비 습관을 인식하는 데 도움이 됩니다.

'대출' 섹션에서 SHB SAHA는 신용 카드 잔액 전체를 집계합니다. 입찰 및 대출은 비중 및 가용 한도에 따라 나니다. '브래드'를 한 번만 터치하면 사용자는 자신이 얼마나 빌리고 있는지 어떤 잔액이 가장 큰 비중을 차지하는지 그리고 합리적인 상환 계획을 조정하고 세울 수 있도록 한도 사용 수준을 즉시 알 수 있습니다.

가장 중요한 것은 누적 자산 항목입니다. 여기서 앱은 총 자산에서 총 부채를 빼서 자동으로 계산합니다. 데이터는 누적 자산이 최근 12개월 동안 어떻게 증가하고 감소했는지 보여주는 누적 월별 선 그래프 누적 자산으로 표시됩니다.

SHB 대표는 은행이 고객 특히 젊은 고객층이 은행 애플리케이션에서 점점 더 많은 기대를 하고 있다는 것을 알게 되었다고 말했습니다. 그들은 빠른 거래뿐만 아니라 자산 부채 및 전체 현금 흐름을 명확하고 직관적으로 추적하는 도구를 원합니다. 이것이 SHB가 SHB SAHA 애플리케이션에서 '재무 개요' 기능을 개발한 이유입니다.

이 기능은 브라 고객에게 투자 조언이나 재정 계획을 제공하는 것이 아니라 브라 축소판과 같은 역할을 하여 재정 여정에서 자신이 어디에 있는지 보여줍니다.

SHB 대표는 '저희는 고객에게 더욱 완벽하고 투명하며 친근한 금융 경험을 제공하고 싶습니다. 고객이 자신의 재무 상태를 '볼 수 있도록' 돕는 것이 지속 가능한 재무 건전성의 기반입니다.'라고 강조했습니다.