은의 회복세와 최근 93 USD/온스 이상의 기록적인 최고점에 가격이 근접하면서 금/은 비율은 2012년 3월 이후 최저 수준인 약 50포인트로 떨어졌습니다. 이러한 반전은 2025년 4월에 100포인트 이상으로 급증한 후 매우 강하게 일어났습니다.

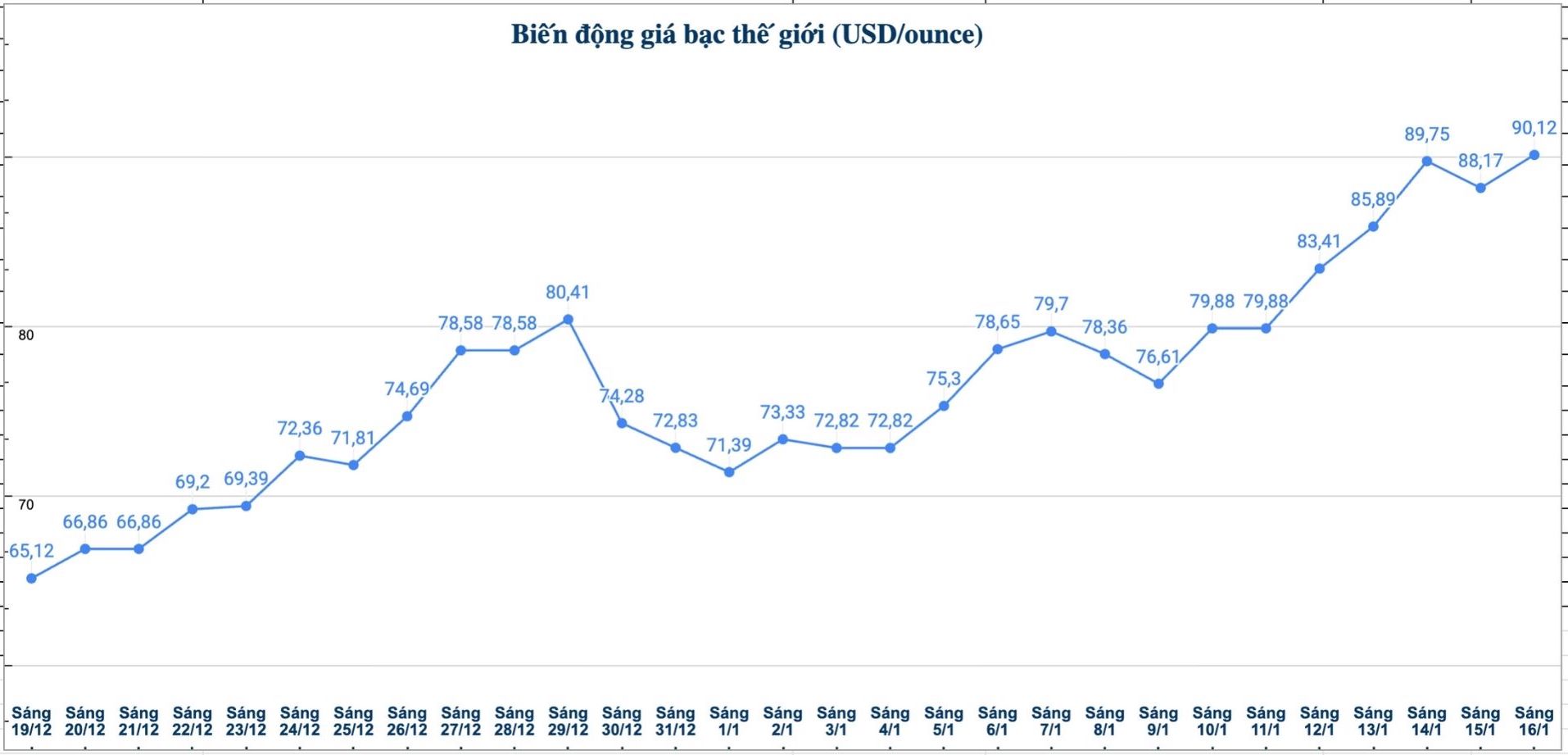

은은 새로운 투기 수요의 물결에서 이익을 얻고, 견고한 산업 수요와 공존하여 공급망 및 유동성 문제를 폭발시켰으며, 동시에 몇 달 동안 지속된 "가짜 매도 강요"를 촉발했습니다. 작년에 은 가격은 약 150% 상승하여 2026년 초에 계속해서 상승했습니다.

반면 금 가격은 연초 이후 6% 이상 상승한 온스당 4,600달러 지지선을 유지하고 있으며, 은 가격은 온스당 91달러를 넘어 27% 이상 상승했습니다.

수요일 발표된 보고서에서 BMO Capital Markets의 상품 분석가들은 금/은 비율이 단기적으로 더 하락할 여지가 있다고 말했습니다. 그러나 공급 변화로 인해 현재 추세가 지속 가능하지 않을 수 있습니다.

지정학적 불안정이 고조되는 상황에서 유행에 따른 투기 투자 물결과 함께 금-은 비율은 매우 짧은 시간 안에 계속 감소할 수 있습니다. 그러나 우리는 물질 시장의 은 과잉량이 점점 더 커질 것이며, 그로 인해 1970년대부터 지속된 추세에 따라 향후 몇 년 안에 금-은 비율이 다시 증가해야 할 것이라고 예측합니다.

1970년대 브레튼 우즈 시스템이 끝난 이후, 우리는 은 공급 잉여와 금/은 비율의 변동 사이의 긴밀한 연관성을 발견했습니다. 시장에 큰 잉여가 나타날 때, 이 비율은 시간이 지남에 따라 꾸준히 증가하고 그 반대도 마찬가지입니다."라고 분석가들은 말합니다.

보고서는 "순간 물질 투자 수요를 포함하면 은 시장이 부족해 보이며 재고를 줄여야 한다는 의미이지만 재고의 대부분이 투자자의 손에 있는 경우 물질 은을 판매하는 경우에만 합리적입니다. 우리의 분석에 따르면 더 적절한 척도는 은 소비(산업 + 보석 + 은 제품)와 공급(일반적으로 이 소비 수준을 초과) 간의 균형입니다."라고 밝혔습니다.

현재 상황에서 BMO는 투자자들이 태양광 발전 분야의 은 수요를 면밀히 주시해야 한다고 강조합니다.

분석가들은 "태양광 발전은 2020년 이후 은 소비 증가율의 58%를 차지합니다. 그러나 설치 프로젝트의 정체와 태양광 패널 기술에서 은 절약 추세로 인해 이 분야의 은 수요가 정점을 넘어섰을 가능성이 높습니다."라고 말했습니다.

동시에 BMO는 다른 산업이 태양광 발전으로 인한 수요 감소 부분을 보상할 수 있는지 여부를 확인하기에는 너무 이르다고 지적했습니다.

보고서는 "많을 것으로 예상되었지만 시행이 느린 후, 현재 고체 배터리가 곧 현실이 될 수 있다는 신호가 나타났습니다. 그중 은-탄소 아노이드 기술이 핵심 요소입니다. BYD, 삼성, LG Ensol과 같은 기업의 상업화 노력이 성공하면 이 분야는 2030년까지 최대 1억 온스의 은 수요를 기여할 수 있을 것으로 추정합니다."라고 밝혔습니다.

그러나 실질적인 고체 배터리가 상용화될 때까지 BMO는 은 공급이 증가할 것으로 예측하여 이 금속이 금보다 열악해질 가능성이 있습니다.

은 저축률이 최소화되고 전기 자동차 부문의 수요가 급증한다고 가정하더라도 우리는 실물 은 흑자가 예측 기간 동안 계속 확대될 것이라고 생각합니다. 현재 은 시장의 흥분으로 인해 금/은 비율이 앞으로 몇 주 안에 더 크게 하락할 수 있지만, 우리는 여전히 이 비율의 장기적인 궤도가 상승할 것으로 기대합니다."라고 분석가들은 결론지었습니다.