Saxo Bank의 상품 전략 부서장인 Ole Hansen 씨는 금이 점점 더 중요한 통화 자산으로 인식되고 있으며, 미국 달러를 대체할 선택지이며, 은은 세계 경제의 전환 및 전기화 과정에서 필수적인 역할을 한다고 말했습니다.

귀금속 시장에 대한 최신 보고서에서 이 전문가는 새해 초 금과 은 가격의 회복은 기초 수요가 여전히 매우 지속적임을 보여준다고 말했습니다.

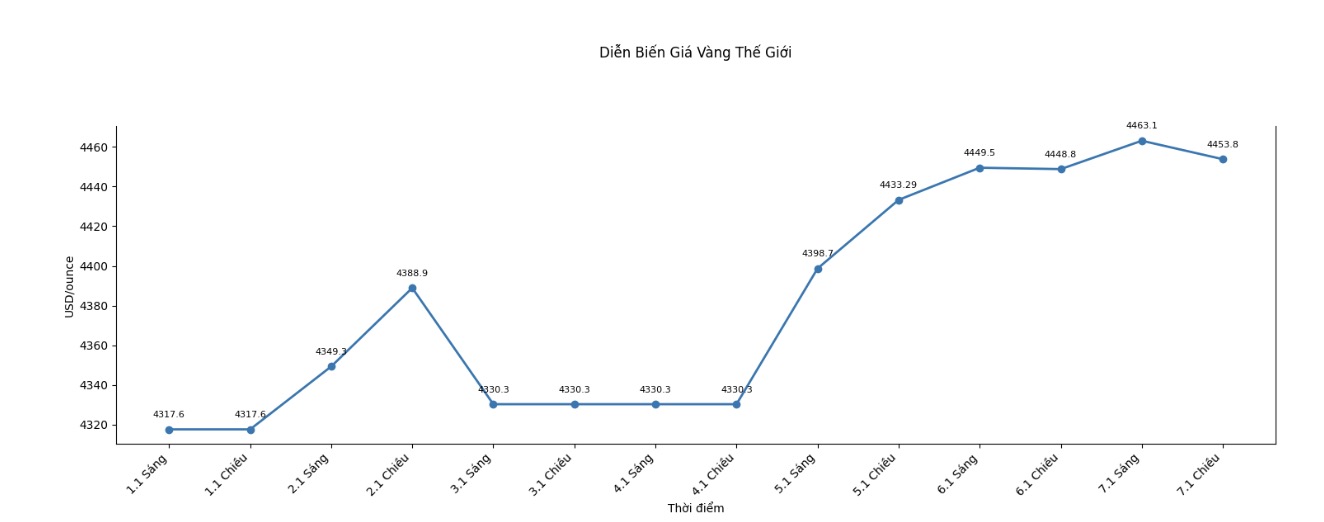

2025년 마지막 거래 주에 금과 은 모두 시장 변동성이 증가하면서 강력한 매도 압력을 받았고, 시카고 상품 거래소(CME)는 투기꾼에 대한 마진을 인상해야 했습니다. 그러나 그 이후로 금 가격은 거의 전체 하락폭을 회복했으며, 은은 손실된 부분의 절반 이상을 되찾았습니다.

현물 시장에서 금 가격은 하루 동안 0.66% 상승한 온스당 4,477.5달러 수준에서 거래되었습니다. 현물 은 가격은 4% 이상 상승한 온스당 약 80.24달러를 기록했습니다.

한센 씨는 "이 조기 상승세에 따라 2025년 급격한 가격 인상 뒤에 있는 동력이 여전히 손상되지 않고 완전히 고갈되지 않았다는 것을 알 수 있습니다."라고 평가했습니다.

거시적 관점에서 익숙한 주제는 통화 가치 하락, 공공 부채의 장기적인 지속 가능성에 대한 우려부터 주기 이후 정책 금리 인하 및 달러 약세에 대한 기대에 이르기까지 시장을 계속 지배하고 있습니다. 이러한 요인들은 금과 은과 같은 유형 자산에 대한 수요를 계속해서 뒷받침하고 있습니다. "새해를 맞이하는 것은 전반적인 투자 이야기를 거의 바꾸지 않습니다."라고 그는 말했습니다.

최근 Kitco News와의 인터뷰에서 한센은 각 금속마다 동기가 다르지만 2026년 내내 금과 은 모두에 대해 낙관적이라고 말했습니다. 그는 5,000 USD/온스라는 목표가 금에 합리적이라고 생각합니다.

한센에 따르면 금은 지정학적 분열, 재정적 압력 및 통화 동맹의 변화로 인해 세계가 형성되는 상황에서 여전히 급등 추세에 있습니다.

한편, 그는 은이 금과 같은 통화 금속으로는 아니지만 더 잠재력이 있다고 생각합니다. 은에 대한 투기 및 투자 수요가 급증했음에도 불구하고 은은 여전히 중요한 산업 금속입니다.

한센 씨는 "단순히 말해서 통화이자 산업과 직접 경쟁하는 금속이 있을 수 없습니다. 중앙은행은 생산 부문이 생존에 의존하는 금속을 비축하지 않을 것입니다."라고 분석했습니다. 그에 따르면 은은 완제품 비용의 작은 부분만 차지하지만 기업은 공급 부족의 위험을 감수할 수 없습니다.

한센 씨는 금/은 가격 비율을 고려할 때 역사적으로 이 비율이 약 30포인트로 떨어졌을 때 은이 금보다 비싼 것으로 간주되었다고 말했습니다. 지난 기간 동안 은 가격이 급등한 것은 이 비율을 약 55포인트로 끌어내렸으며, 이는 2013년 4월 이후 최저 수준입니다.

한센은 낙관적인 견해를 유지하면서도 단기적으로, 특히 투자 펀드가 포트폴리오를 재구성할 때 변동 위험을 경고했습니다. 2025년 은 가격의 거의 150% 상승과 금 가격의 67% 상승으로 인해 이 두 금속은 비중을 줄여야 하는 대상이 되었습니다.

2025년에는 급격히 증가하고 2026년에는 계속 상승한 후 지수에 따른 펀드는 가장 크게 증가한 자산의 비중을 줄이고 더 약한 분야로 재분배해야 합니다. 이러한 자본 흐름은 가격에 민감하지 않고 기술적이지만 단기적으로는 여전히 상당한 영향을 미칠 수 있습니다."라고 그는 말했습니다.

골드만삭스의 데이터를 인용하여 한센은 금 시장이 약 55억 달러가 매도되고 은은 약 50억 달러에 직면할 수 있다고 말했습니다.

한센은 "이것은 재균형 단계에서 단기적인 변동 위험을 보여줍니다. 조정이 있다면 기본 플랫폼의 약화보다는 기술적 요인에서 비롯될 가능성이 더 높습니다."라고 결론지었습니다.