최신 농지 사용세 계산 공식

농지 사용세 = 토지 면적 x 세금 확률은 각 토지 등급의 단위 면적당 kg 벼로 계산됩니다.

토지 면적 계산 방법:

토지 대장에 기록된 실제 사용 면적 또는 토지 관리 기관에서 확인한 측량 결과(토지법 2024 제13조 2항에 따름)를 기준으로 합니다.

정확한 지적 장부 또는 측량 데이터가 없는 경우 납세 가구의 신고서에 기록된 면적을 사용하십시오.

협동조합이나 생산 그룹이 브리지를 위탁하는 경우 과세 대상 면적은 가구가 신고하고 단위 책임자가 확인합니다.

토지 관리 기관은 세무 기관과 협력하여 지역의 과세 면적을 결정합니다.

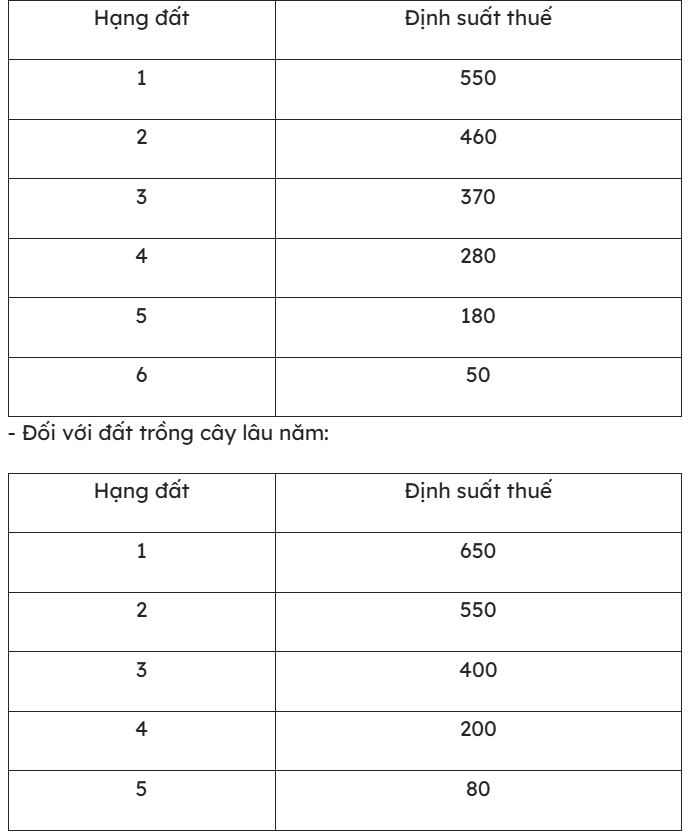

세율 결정 방법(kg 쌀/면적 단위로 계산):

연간 작물 재배 토지 양식업 토지: 토지 등급에 따른 할당량 적용.

연간 작물 재배지에 심은 과일 나무:

등급 1–3: 동일한 등급의 연간 작물 재배 토지세의 1.0배입니다.

4~6등급: 동일 등급의 연간 작물 재배 토지세와 동일합니다.

다년생 식물 1회 수확: 채취 생산량 가치의 4% 세금 납부.

농지 사용세 면제 기간 연장

정부는 농지 사용세 면제 기간 연장에 관한 국회 결의안 제216/2025/QH15호(2025년 6월 26일) 시행 세부 규정 및 지침을 담은 법령 제292/2025/ND-CP호(2025년 11월 6일)를 발표했습니다. 이 법령은 2026년 1월 1일부터 효력이 발생합니다.

이 법령에 규정된 농지 사용세 면제 기간은 2026년 1월 1일부터 2030년 12월 31일까지입니다.