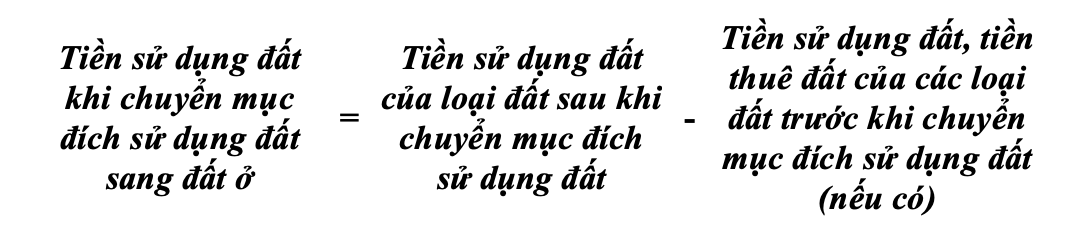

법령 103/2024/ND-CP(법령 50/2026/ND-CP에 의해 수정) 제8조 1항 및 3항과 결의안 254/2025/QH15 제10조 2항 c점에 따르면, 관할 국가 기관이 주거용 토지로 용도 변경을 허가하는 결정을 내릴 때 가구 및 개인의 토지 사용료는 다음과 같이 계산됩니다.

그중:

- 전환 후 토지 유형의 토지 사용료는 다음과 같이 계산됩니다.

- 토지 사용 목적 변경 전 토지 유형의 토지 사용료, 토지 임대료(이하 토지 사용 목적 변경 전 토지료라고 함)는 다음과 같이 계산됩니다.

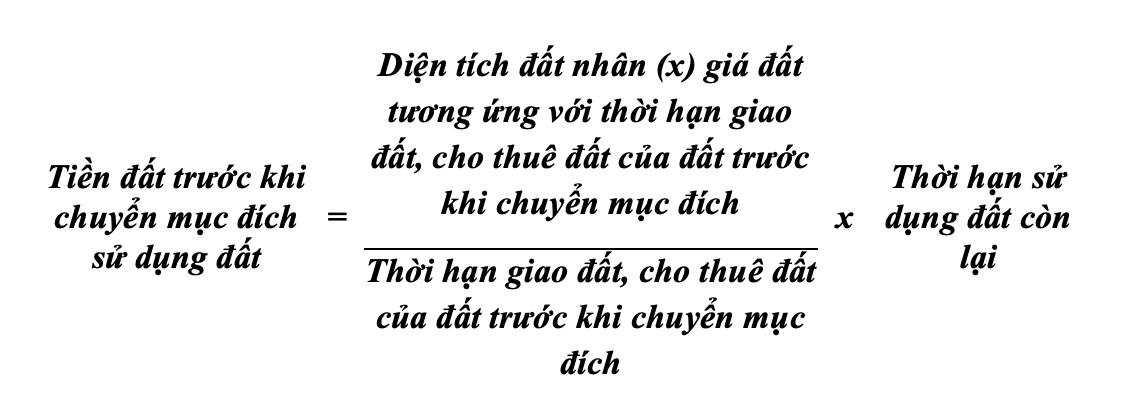

+ 목적 변경 전 토지가 토지법 규정에 따라 장기간 안정적인 사용 기간을 가진 가구 및 개인에게 국가가 토지 사용권을 인정한 비농업 토지인 경우, 토지 사용 목적 변경 전 토지 임대료는 관할 국가 기관이 토지 사용 목적 변경 허가 결정을 내린 시점의 70년 기간의 토지 가격표에 해당하는 비농업 생산 및 사업 토지 임대 기간 전체에 대해 일시불로 지불하는 토지 임대료로 계산됩니다.

+ 목적 변경 전 토지가 연간 토지 임대료를 지불하는 임대 토지인 경우 토지 사용 목적 변경 전 토지 임대료는 0(=0)으로 계산됩니다.

토지 사용자가 1993년 토지법 규정에 따라 여러 해 동안 토지 임대료를 선납했거나 보상금, 토지 정리 비용을 선지급했으며 국가 기관이 매년 납부해야 할 토지 임대료에서 공제하도록 허용한 경우, 재정 의무를 완료했지만 목적 변경 시점까지 완전히 사용하지 않은(전액 공제되지 않은) 기간으로 환산하면, 토지 임대료를 지불(완료)했지만 완전히 사용하지 않은 이 기간은 목적 변경 시점의 연간 토지 임대료 단가에 따른 금액으로 환산하여 토지 사용료에서 공제되는 목적 변경 전 토지 비용을 결정합니다.

+ 목적 변경 전 토지가 국가로부터 기간 한정 토지 사용료를 징수하여 토지를 할당받거나 국가로부터 임대 기간 전체에 대해 일시불로 토지 임대료를 지불하는 형태로 비농업 토지인 경우, 토지 사용 목적 변경 전 토지 임대료는 다음과 같이 계산됩니다.

참고: 토지 사용 목적 변경 후 토지 유형의 토지 사용료가 토지 사용 목적 변경 전 토지 사용료보다 적거나 같으면 토지 사용 목적 변경 시 토지 사용료는 0(=0)입니다.

위의 규정에 따른 경우 토지 사용 목적 변경 전 토지 사용료 계산을 위한 토지 가격은 관할 국가 기관이 토지 사용 목적 변경 허가 결정을 내린 시점에 계산된 법령 103/2024/ND-CP 제5조 1항에 규정된 토지 가격입니다.

주거용 토지가 있는 동일 필지 내의 정원, 연못, 농업용 토지가 토지 사용권 인정 시 확인되어 토지 사용 목적을 주거용 토지로 변경하는 경우; 주거용 토지와 관련된 정원, 연못 토지에서 전환되었지만 토지 사용자가 토지 사용권을 이전하기 위해 분할하거나 2014년 7월 1일 이전에 지적도 측량 시 측량 기관이 자체적으로 측량하여 별도의 필지를 주거용 토지로 분할한 경우 토지 사용료는 다음과 같이 징수 수준에 따라 계산됩니다.

- 지역 내 주거용 토지 할당 한도 내에서 토지 사용 목적 변경을 허용하는 결정 시점의 주거용 토지 가격으로 계산된 토지 사용료와 농업용 토지 가격으로 계산된 토지 사용료 간의 차액의 30%(이하 차액이라고 함);

- 한도를 초과하는 토지 면적에 대한 차액의 50%이지만 지역에서 주거용 토지 할당 한도의 1배를 초과하지 않는 경우;

- 지역 내 주거용 토지 할당 한도를 1회 초과하는 한도를 초과하는 토지 면적에 대한 차액의 100%. 위에 언급된 토지 사용료 징수 수준은 가구, 개인 1인당 1회만 계산됩니다(1필지당 계산).